Работник 23 октября 2020 г. обратился в медицинское учреждение после окончания рабочего дня в связи с плохим самочувствием. Он был госпитализирован, и ему был выдан листок нетрудоспособности со дня обращения ‒ с 23 октября по 6 ноября 2020 г. (15 календарных дней). Страховые взносы за работника уплачивались более 6 месяцев. Работник трудится по графику 5-дневной рабочей недели с выходными днями ‒ суббота и воскресенье.

Данные о заработке и отработанном времени за период с 1 апреля по 30 сентября 2020 г. приведены в табл. 1.

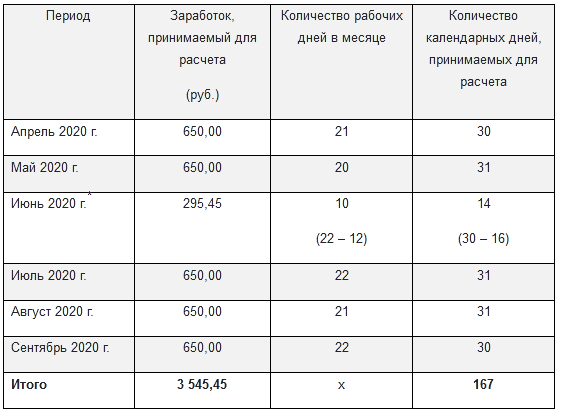

Таблица 1

Данные о заработке и отработанном времени работника

___________

* Трудовой отпуск с 15 по 30 июня 2020 г. (16 календарных дней).

Бухгалтер исчислил пособие по временной нетрудоспособности (далее ‒ пособие по ВН) в размере 267,50 руб. (3 545,45 / 167 x 12 x 80 % + 3 545,45 / 167 x 3 x 100 %).

Бухгалтер заблуждается. Пособие начислено неверно.

Разберемся с расчетом пошагово.

Шаг 1. Определите расчетный период (6 календарных месяцев, предшествующих месяцу возникновения права на пособие).

Размер среднедневного заработка для исчисления пособий по ВН работникам определяют за 6 календарных месяцев, предшествующих месяцу, в котором возникло право на пособия.

Расчетный период в данной ситуации – с 1 апреля по 30 сентября 2020 г.

Шаг 2. Рассчитайте количество календарных дней, принимаемых для расчета среднего заработка, в периоде, когда работник работал.

В число календарных дней расчетного периода, на которые делится заработок, не включают календарные дни:

– трудового и социального отпусков;

– временной нетрудоспособности;

– простоя не по вине работника;

– освобождения от работы в соответствии с законодательством в других случаях.

В данном случае работник в июне 2020 г. находился в трудовом отпуске 16 календарных дней, которые исключаются из подсчета дней, принимаемых для расчета пособия по ВН.

Количество календарных дней, принимаемых для расчета пособия по ВН, составляет 167 (30 дней (апрель) + 31 день (май) + 14 дней (июнь) + 31 день (июль) + 31 день (август) + 30 дней (сентябрь)).

Шаг 3. Рассчитайте среднедневной заработок для исчисления пособия по ВН.

Размер среднедневного заработка определяют делением суммы учитываемого заработка за расчетный период на число календарных дней этого периода.

Среднедневной заработок равен: 3 545,45 / 167 = 21,23 руб.

Шаг 4. Рассчитайте размер пособия по ВН.

Пособие по ВН назначают в размере:

80 % среднедневного заработка – за первые 12 календарных дней нетрудоспособности;

100 % среднедневного заработка – за последующие календарные дни непрерывной временной нетрудоспособности.

Размер пособия по ВН исчисляют умножением размера среднедневного заработка на число календарных дней, удостоверенных листком нетрудоспособности.

Пособие составит (см. табл. 2):

Таблица 2

Расчет пособия по ВН

Учтите, что за отработанный работником день (23 октября) пособие назначать не нужно, но отсчет 12 дней начинается со дня выдачи листка нетрудоспособности.

Подведем итоги

Из приведенных выше расчетов можно сделать следующий вывод по допущенным ошибкам бухгалтера:

1) пособие по ВН не следовало назначать за период, за который начислялась заработная плата. За отработанный рабочий день работнику полагается заработная плата, а не пособие по ВН;

2) отсчет первых 12 календарных дней следует начинать с первого дня освобождения от работы в связи с временной нетрудоспособностью.

Обоснование: подп. 9.5 п. 9 и п. 16 Положения № 569.

Документ:

Положение о порядке обеспечения пособиями по временной нетрудоспособности и по беременности и родам, утвержденное постановлением Совета Министров Республики Беларусь от 28.06.2013 № 569 (далее ‒ Положение).

Евгений Тур, специалист по оплате труда