Автор - Mike1975 #

Усиливаются слухи о том, что Банк Японии теряет контроль над рынком облигаций. Джим Грант, редактор журнала Grant's Interest Rate Observer, считает, что это может вызвать шок для мировой финансовой системы.

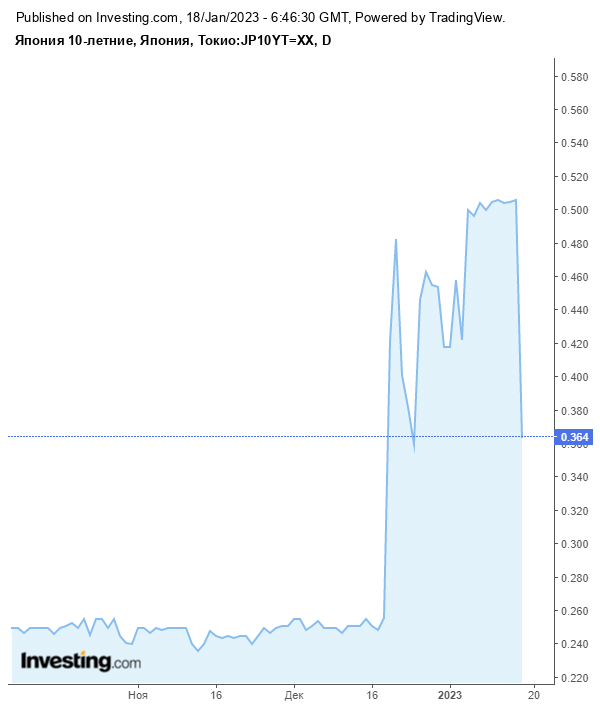

Новость застала рынки врасплох: 20 декабря Банк Японии неожиданно расширил целевой диапазон доходности десятилетних государственных облигаций до плюс/минус 0,5%. Шаг, которого не ожидал ни один экономист.

На этой неделе Банк Японии может объявить о серьёзном изменении политики на фоне роста доходности государственных облигаций и укрепления иены. Хотя с момента последнего заседания Банка Японии прошел всего месяц, рынок облигаций уже тестирует новый верхний предел режима контроля кривой доходности.

Основной движущей силой многих сегодняшних новостей являются последствия денежно-кредитного режима, действующего во всём мире. Этот режим дал нам искусственно низкие, фактически подавленные процентные ставки, и это дало нам последствия этих ложных ставок, которые включают в себя безудержное нерациональное использование капитала и большие порывы спекуляций.

Я думаю, что Япония, возможно, является самым важным риском в мире, не в последнюю очередь потому, что это один из наименее обсуждаемых рисков, конечно, в западной прессе. В основном, это очень запоздалая мысль. Риск заключается в следующем: каждый рабочий день Банк Японии тратит десятки миллиардов иен на обеспечение соблюдения программы снижения процентных ставок по кривой доходности управляющего Куроды. Чтобы представить это в перспективе: в Великобритании, когда в конце сентября случился небольшой кризис, связанный с пенсионным инвестированием, основанным на обязательствах, Банк Англии потратил около 5 миллиардов долларов. Банк Японии делает это обыденно перед завтраком.

Управляющий ЦБЯ Курода, срок полномочий которого истекает 8 апреля, настаивает на том, что контроль над кривой доходности сохранится. Но для нас японская политика процентных ставок напоминает Берлинскую стену конца эпохи холодной войны, устаревший анахронизм, который рано или поздно должен пасть.

Почему именно сейчас ?

Банк Японии уже поднял допустимый потолок доходности десятилетних JGB до 0,5% с 0,25% в конце прошлого года. Курода сказал, что это не более чем средство достижения цели обеспечения успеха и стабильности постоянного режима подавления. Но рынок похож на очень плохо воспитанную собаку на конце поводка. Он хрипит и пенится, и Банк Японии дергает всё сильнее и сильнее, чтобы контролировать этого зверя.

Почему зверь наконец вырвется на свободу ?

Курода заявил, что Банк Японии не собирается останавливаться, пока не прекратится инфляция. Что ж, потребительские цены в Токио, которые предшествуют национальному индексу потребительских цен, выросли до 4% в декабре против ожиданий в 3,8%. Более того, Uniqlo и другие корпоративные лидеры объявляют о значительном повышении заработной платы. Вы найдёте другие истории на этот счёт, признаки и предвестники перемен. Некоторые бывшие управляющие Банка Японии сейчас высказывают своё мнение о том, что это зашло слишком далеко и последствия будут разрушительными. Так что я думаю, что это огромный риск за кулисами, и мир должен обратить на него более пристальное внимание.

Какой риск будет, если Банк Японии откажется от контроля над кривой доходности ?

Прежде всего, занижение ставок приводит к увеличению заёмных средств на балансах физических и юридических лиц, которые при шоке от повышения процентных ставок окажутся в затруднительном положении. В финансовых отчетах японских компаний, которые слишком много заняли, скрыты проблемы. Конечно, японские предприятия не так склонны, как, скажем, американские, чрезмерно занимать, но есть и риски, связанные со многими банковскими схемами сбережений или структурированными продуктами в Японии. Например, вы получаете доходность в размере 0,75% в течение пяти лет, но мелким шрифтом написано, что если ставки превысят определенный уровень, то срок действия этого продукта увеличится до десяти лет. Я фантазирую, но по сути это и есть риск.

И в чём заключается второй риск ?

Японцы - предприимчивая нация. У них огромное количество чистых сбережений, и около $3 трлн японских активов инвестированы в неяпонские рынки, половина из которых находится в Соединённых Штатах. Другими словами, японцы, пресловутая миссис Ватанабе, ищут возможности получения прибыли по всему миру. По данным Bloomberg, выраженные в процентах от ВВП страны, в которую они инвестированы, японские запасы акций и облигаций составляют 7,3% в Америке, 7,5% во Франции, 8,3% в Австралии и 9,5% в Нидерландах. Что произойдет, если внезапно ставки, номинированные в японской иене, станут довольно привлекательными ? Что ж, большая часть этих денег может быть репатриирована, и результатом этой репатриации станет рост волатильности на рынках, которые мы сейчас не можем точно определить. Таким образом, риск роста волатильности значителен. Я думаю, что назрело время для больших изменений в структуре ставок в Японии и, следовательно, в процентных ставках и в риске, которым подвергаются держатели облигаций по всему миру.

Джеймс Грант - основатель и редактор «Grant's Interest Rate Observer», журнала об инвестиционных рынках. Магистр международных отношений в Колумбийском университете.

Комментарий автора:

Получается, Япония - это такой антипузырь, в котором сосредоточено огромное давление, сдерживаемое нерыночными методами. Япония не может себе позволить высокие ставки, поскольку при госдолге в 266% от ВВП бюджет улетит в бездну новых долгов на покрытие процентных выплат. А японские капиталовложения всем нужны.

Многие эксперты обращают внимание на потенциальных банкротов, с которых начнётся долговой кризис - это балансирующие на грани дефолта Пакистан, Турция (Сальвадор и бывшую Украину можно в расчёт не брать). Но их значение не настолько велико для мирового рынка, как Японии.

3 триллиона - это вам не мелочь по карманам тырить !

P.S. Статью сократил, оставив ключевое по Японии.

Чтобы связаться с автором (нажмите здесь).