Экономический аналитик США

10 вопросов на 2023 год (Мерикл / Филлипс)

Перевод статьи от Goldman Sachs.

Оригинал статьи и многое другое в моём телеграмм-канале https://t.me/hooleyyouth

Holy Youth

Спасибо, что читаете!

1. Войдет ли экономика США в рецессию в 2023 году?

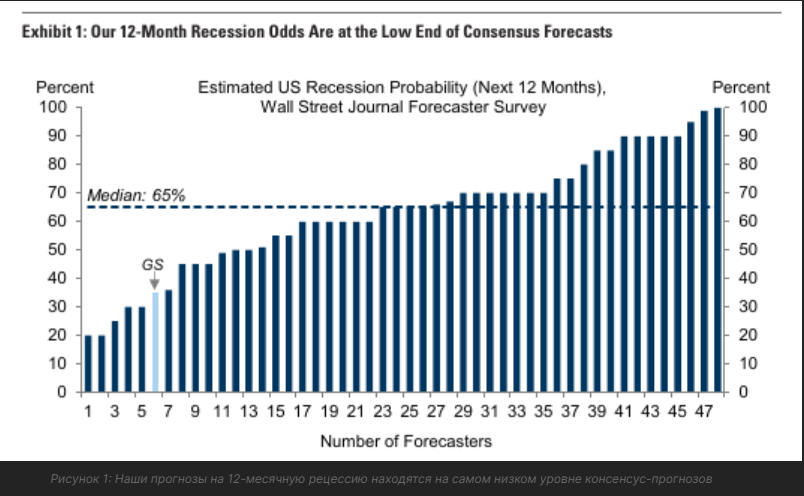

Нет. Консенсус-прогноз вероятности 12-месячной рецессии составляет 65%, что значительно выше нашего собственного прогноза с вероятностью 35%.

Отчасти наше несогласие с консенсусом проистекает из нашего более оптимистичного взгляда на то, необходима ли рецессия для сдерживания инфляции. В этом году мы утверждали, что длительный период роста ниже потенциального может постепенно сбалансировать спрос и предложение на рынке труда и ослабить давление на заработную плату и цены при гораздо более ограниченном росте уровня безработицы, чем предполагают исторические взаимосвязи. Мы видим, что этот процесс корректировки до сих пор проходил довольно успешно, хотя в 2023 году предстоит пройти еще многое, мы согласны как и с тем, что корректировать политику, чтобы оставаться на этом

пути низких темпов роста, сложно, так и с тем, что все еще существует неопределенность относительно того, насколько липкой окажется инфляция, и по этой причине наша вероятность 12-месячной рецессии примерно вдвое-втрое превышает безусловное среднее значение этой вероятности за всю историю.

Если бы мнения о том, что потребуется для снижения инфляции, были единственным источником разногласий, то мы бы ожидали, что консенсус-прогноз ФРС будет более ястребиным, чем наш собственный.

Вместо этого, как консенсус-прогноз ФРС, так и рыночные цены немного более "голубиные", чем наш прогноз о конечной ставке 5-5,25%. Это означает, что большая часть разногласий возникает из-за различий во взглядах на краткосрочные темпы роста и особенно на запаздывающее воздействие повышения ставок, уже оказанного на экономику.

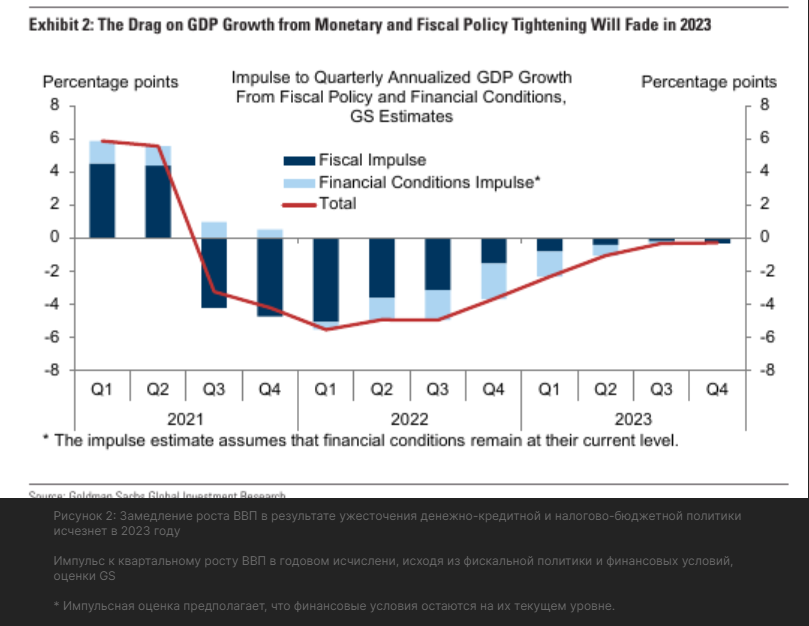

Мы ожидаем большей устойчивости базового спроса в следующем году, чем консенсус, поскольку наш анализ показывает, что сдержанность политики сыграла очень большую роль в замедлении роста спроса в этом году, но быстро исчезнет в следующем году. Рисунок 2 показывает, что совокупное воздействие ужесточения налогово-бюджетной политики и ужесточения денежно-кредитной политики через финансовые условия было очень значительным, но уменьшится в 2023 году

Напротив, консенсус-прогноз отражает мнение о том, что “длительные и переменные задержки” денежно-кредитной политики подтолкнут экономику к рецессии в следующем году. Недавно мы показали, что другие макромодели подтверждают вывод нашей модели импульса роста индекса финансовых условий о том, что пиковое влияние повышения ставок на рост ВВП является предварительным, как показано на рисунке 3. Большая часть разногласий между нашей точкой зрения и неявным консенсусным мнением, вероятно, возникает из двух источников.

Во-первых, наш подход признает, что повышение ставок влияет на экономику через широкие финансовые условия, как только рынки ожидают их, что в 2022 году было задолго до того, как они были повышены.

Во-вторых, некоторые прогнозисты, похоже, путают отставание денежно-кредитной политики от роста ВВП с отставанием от уровней ВВП - на самом деле, знаменитая оценка Милтона Фридмана о том, что политика действует с длительными и переменными задержками, явно относится ко времени до пикового воздействия на уровень ВВП.

2. Вырастут ли потребительские расходы хотя бы на 1%?

Да. Реальный располагаемый доход снизился с весны 2021 года по лето 2022 года, поскольку инфляция опережала рост заработной платы, а срок действия специальных трансфертных платежей, включенных в пакеты помощи при пандемии, истек. Рисунок 4 показывает, что мы ожидаем, что реальный доход вырастет на 3,5% в предстоящем году, чему способствует положительный рост реальной заработной платы, значительные корректировки стоимости жизни при

трансфертных платежах, включая социальное обеспечение и талоны на питание, скачок процентного дохода и снижение эффективной налоговой ставки, вызванный приростом капитала. В то время как выгоды от процентных доходов и нормализации налоговых ставок достанутся в основном домохозяйствам с высоким доходом и окажут меньшее влияние на расходы, изменение

реальных доходов, тем не менее, является ключевой причиной того, что у нас относительно оптимистичный потребительский прогноз на 2023 год.

Влияние более уверенного роста реальных доходов на потребление должно быть частично компенсировано повышением нормы сбережений в следующем году. Мы ожидаем, что норма сбережений увеличится отчасти потому, что более высокие процентные ставки сократили благосостояние домохозяйств за счет снижения цен на жилье и акции, а отчасти потому, что семьи с низким и средним уровнем дохода, которые использовали избыточные сбережения для поддержки своих расходов в этом году, будут иметь меньше возможностей для привлечения средств в следующем году, поскольку срок трансфертных платежей истек. Одной из важных форм, которую приняло использование избыточных сбережений, является восстановление использования потребительских кредитов, и хотя оно остается ниже уровня, существовавшего до пандемии, что касается доли дохода, то его недавние быстрые темпы роста не являются устойчивыми и должны будут

замедлиться в следующем году.

Мы ожидаем, что эти факторы приведут к росту потребления примерно на 1,5% в 2023 году

3. Сократится ли разрыв между кол-вом рабочих мест и работниками ниже 3 миллионов?

Да. Основываясь на показателях своевременно открытий вакансий от LinkUp, действительно, мы оцениваем, что разрыв между рабочими местами и работниками - общий спрос на рабочую силу (занятость плюс вакансии) минус

общее предложение рабочей силы (численность рабочей силы) — снизился с пика в 5,9 млн. до 4,3 млн. Все снижение спроса на рабочую силу до сих пор было вызвано сокращением числа вакансий — падением, которое намного больше, чем когда—либо в истории США не во время рецессии, - а не занятостью. Хотя это обнадеживает, по нашим оценкам, разрыв должен сократиться до 2 миллионов, чтобы быть совместимым с более устойчивыми темпами роста заработной платы.

Это означает, что ФРС еще предстоит пройти долгий путь, и ей придется сделать так, чтобы рост ВВП оставался ниже потенциального, а разрыв между рабочими местами продолжал сокращаться в 2023 году

4. Упадет ли число открытых вакансий с пика больше, чем уровень безработицы поднимется с минимума?

Да. Ключевая причина, по которой мы были более оптимистичны, чем многие другие экономисты, в отношении перспективы избежать рецессии, заключается в том, что, хотя мы согласились с тем, что спрос на рабочую силу был слишком высок и его необходимо было сократить. Мы ожидали, что большая доля этого снижения будет обусловлена сокращением слишком высокого уровня новых открытых вакансий и меньше, чем обычно, из-за увеличения уровня безработицы. Мы подозревали, что рынок труда находился на крутом участке кривой Бевериджа,

и мы сомневались, что падение эффективности соответствия рынка труда, о котором думали другие, произошло на самом деле.

Соотношение увеличения уровня безработицы к снижению числа открытых рабочих мест до сих пор было очень благоприятным. Мы ожидаем, что на данный момент это соотношение останется более благоприятным, чем обычно, потому что, как показано на рисунке 7, высокочастотные данные указывают на то, что

количество вакансий все еще сокращается, но уровень увольнений и первоначальных заявок на пособие по безработице остается очень низким, а

уровень повторной занятости краткосрочных безработных остается высоким.

Мы ожидаем, что в следующем году этот показатель вырастет, как это обычно происходит со временем, но в конечном итоге все равно окажется намного ниже, чем предполагает историческая картина. Blanchard, Domash, и Summers

отмечают, что уровень безработицы в среднем вырос в 1,5 раза по сравнению с падением доли вакантных должностей после двух лет в предыдущих периодах. Это среднее историческое соотношение означало бы, что наш прогноз о том, что количество открытых вакансий в конечном итоге снизится на 1,7 п.п. с его

пика к концу 2023 года, приведет к увеличению уровня безработицы на 2,6 п.п. до более чем 6%. Вместо этого мы ожидаем, что уровень безработицы вырастет до 4,1% к концу 2023 и немного дальше в начале 2024 года, что приведет к росту от минимума до пика на 0,7 п.п. Это меньше, чем ожидает FOMC, и составляет примерно треть от увеличения, наблюдаемого при средней неглубокой рецессии в США, как показано на рисунке 8

5. Замедлится ли рост заработной платы хотя бы на 1 п.п.?

Да. Наш индикатор заработной платы вырос на 5,4% за последний год, больше, чем мы ожидали, и значительно выше уровня 3,5%, который, по нашим оценкам, был бы совместим с целевым показателем инфляции ФРС в 2%. Продолжающийся сильный рост заработной платы, вероятно, отражает как напряженность на рынке труда, так и требования к более значительным корректировкам стоимости жизни в течение года, когда дальнейшие инфляционные потрясения привели к тому, что общий индекс потребительских цен достиг ошеломляющего пика в 9%. Мы ожидаем, что оба этих повышательных давления на рост заработной платы уменьшатся в 2023 году, поскольку дисбаланс спроса и предложения на рынке труда продолжает уменьшаться, и заголовки о том, что инфляция достигла новых максимумов, уступают место заголовкам о снижении инфляции и возможном приближении рецессии.

Опережающие индикаторы, включая вопросы об ожиданиях роста заработной платы в бизнес-опросах и индикатор роста заработной платы, основанный на предлагаемой заработной плате в объявлениях о вакансиях, подтверждают

наши ожидания того, что рост заработной платы замедлится, как показано на рисунке 12. Мы действительно видим некоторый риск предстоящего “январского эффекта”, когда большее количество контрактов о заработной плате будет пересмотрено в начале года и включают более значительные, чем обычно, корректировки стоимости жизни. Но к концу 2023 года мы ожидаем, что рост заработной платы замедлится примерно до 4%. Это все еще было бы слишком много, но любое значительное падение предоставило бы чиновникам ФРС доказательство концепции идеи о том, что постепенная ребалансировка рынка труда может ослабить давление на заработную плату и, в конечном счете, на цены без рецессии.

6 Станет ли инфляция основных товаров отрицательной в годовом исчислении?

Да. Один из наших крупнейших просчетов в прогнозах как на 2021, так и на 2022 год произошел из-за неправильного определения сроков восстановления цепочки поставок, которое было отложено дальнейшими глобальными потрясениями и, в свою очередь, задержало дезинфляционный импульс со стороны товарного сектора, который, как мы ожидали, значительно снизит базовую инфляцию в этом году. Но теперь, похоже, наконец-то началось восстановление цепочки поставок, что снижает затраты и позволяет восстановить производство дефицитных товаров, таких как автомобили, как показано на рисунке 10. По мере восстановления запасов конкуренция должна обратить вспять последствия дефицита, которые привели к повышению розничной наценки и потребительских цен в начале пандемии.

Более умеренная инфляция цен на сырьевые товары, снижение транспортных расходов и понижающее давление на импортные цены из-за повышения курса доллара в прошлом также должны способствовать снижению основной

инфляция потребительских товаров, которая уже снизилась с пика в 7,6% в годовом исчислении до 3,8% в ноябре и должен стать отрицательной в следующем году. Инфляция основных товаров в прошлом цикле была умеренно отрицательной, и мы ожидаем, что некоторое время она будет несколько более отрицательной, чем обычно, поскольку повышенные цены на такие товары, как подержанные автомобили, вернутся к нормальному уровню.

Мы ожидаем более ограниченного снижения в сфере услуг: к декабрю 2023 года показатель PCE основных услуг снизится с 5% до все еще высоких 4,5%, отчасти из-за задержек в официальных данных по двум крупнейшим категориям - жилье и здравоохранение. Однако недавнее заявление председателя Пауэлла фокусировалось на резком снижении альтернативных показателей инфляции арендной платы, которое опережает официальные данные дольше, чем обычно, предполагает, что чиновники ФРС спокойно смотрят в будущее на возможное замедление и не будут слишком остро реагировать на запаздывающие официальные данные в следующем году.

7. Упадут ли годовые ожидания потребительской инфляции в Мичигане ниже 4%?

Да. Инфляционные ожидания потребительских товаров на один год выросли в 2021 и начале 2022 года, поскольку цены на бензин и продукты питания выросли, а скачки цен на многие товары, испытывающие дефицит, привлекли внимание потребителей. Поскольку цены на бензин снизились, ожидания годовой инфляции также начали снижаться, хотя они остаются высокими, как показано на рисунке 11. За исключением дальнейших скачков цен на сырьевые товары, мы ожидаем, что годовые инфляционные ожидания продолжат снижаться в следующем году по нескольким причинам.

Во-первых, краткосрочные ожидания, как правило, больше сходятся к долгосрочным ожиданиям, чем наоборот, в отсутствие дополнительных инфляционных шоков.

Во-вторых, умеренность в таких категориях, как бензин и продукты питания, которые особенно важны для инфляционных ожиданий и более широкого снижения цен на товары в условиях инфляции должно помочь восстановить ощущение нормальности.

В-третьих, окончание предвыборного сезона и поток предвыборной рекламы на тему инфляции тоже могут помочь.

8 Снизит ли ФРС ставку по федеральным фондам?

Нет. Мы ожидаем, что FOMC трижды повысит ставку на 25 б.п. в феврале, марте и мае, а затем сохранит ставку по фондам на уровне 5-5,25% до конца 2023 г. Напротив, рыночная оценка подразумевает пиковую ставку по фондам в 4,75-5% и снизится примерно до 4,4% к концу из 2023, как показано на рисунке 13

Есть два возможных объяснения снижения ставки по фондам в будущем. Первым

обоснованием было бы то, что если инфляция снизится, чиновники ФРС могут решить, что политика больше не должна быть такой ограничительной. Мы сомневаемся, что снижение инфляции, обусловленное товарами, которое мы ожидаем в 2023 году, будет достаточным, чтобы дать FOMC уверенность в том, что инфляция неуклонно снижается, что, по словам Пауэлла, является критерием для сокращения. Но более того, мы по-прежнему скептически относимся к тому, что FOMC сократит ставки только ради возвращения к нейтральному значению, потому что мы подозреваем, что руководство ФРС недостаточно уверено в своей оценке нейтральной ставки, чтобы оказывать сильное влияние на процентную ставку.

Во-вторых, мы считаем, что более вероятным обоснованием для сокращения в какой-то момент было бы то, что экономика вступает в рецессию или угрожает сделать это без смягчения денежно-кредитной политики. Мы рассматриваем это как более естественный путь — если ужесточение денежно-кредитной политики приведет к убедительному снижению инфляции, мы ожидаем, что FOMC просто оставит ставку без изменений неизменной до тех пор, пока что-то не пойдет не так. У нас есть прогнозы сокращения на 2024-2026 годы, но мы не намерены воспринимать сроки буквально и вместо этого думаем о нашем пути сокращений как о заменителе неопределенной даты в будущем, когда что-то пойдет не так.

Мы часто предупреждаем, что рыночные цены являются средневзвешенным значением вероятности для многих сценариев и напрямую не сопоставимы с нашим модальным прогнозом курса ФРС, который предполагает, что экономика избежит рецессии в следующем году. Мы подозреваем, что нисходящий наклон кривой доходности в 2023 году в основном отражает некоторую вероятность сокращений в возможном сценарии рецессии, в то время как нисходящий тренд в 2024 году, вероятно, отражает как некоторую вероятность сокращений во время рецессии, так и некоторую вероятность сокращений, если инфляция замедлится

без рецессии. Наш собственный средневзвешенный по вероятности прогноз возможных действий ФРС также подразумевает, что кривая доходности должна иметь наклон вниз, но несколько более ястребиный, чем рыночные цены.

9. Окажет ли ограничение долга такое же негативное влияние на финансовые рынки в 2023 году, как и в 2011 году?

Да. Политические и финансовые условия в следующем году будут аналогичны двум последним чрезвычайно разрушительным повышениям лимита долга, в 1995 и 2011 годах, как и в следующем году, в те периоды президент-демократ на третий год своего правления столкнулся с республиканской палатой представителей после потери большинства на промежуточных выборах. Эти эпизоды также последовали за увеличением доли государственного долга в

ВВП и/или увеличением федеральных процентных расходов, аналогично опыту последних нескольких лет. Однако промежуточный выигрыш в 54 места в 1994 году и 63 в 2010 году дал республиканцам более четкий политический мандат и голоса для его выполнения, по крайней мере, в Палате представителей.

Напротив, республиканцы получили всего 9 мест на промежуточных выборах 2022 года и вступают в 2023 год с очень незначительным большинством в Палате представителей. Общественное внимание к государственному долгу также значительно снизилось по сравнению с предыдущими периодами, и республиканцы в последнее время не уделяли столько внимания бюджетной сдержанности, как в середине 1990-х или в начале правления администрации Обамы.

Предыдущие срывы лимита задолженности привели к повышенной волатильности рынка и распродаже в срок погашения казначейских ценных бумаг приближается к предельному сроку погашения долга, и мы ожидаем, что это

произойдет в следующем году. В 2023 году мы ожидаем, что доходность по векселям со сроком погашения около крайнего срока вырастет по крайней мере на столько же, сколько в 2011 и 2013 годах, и что волатильность на финансовых

рынках будет расти аналогично этим периодам (рисунок 14).

Существует также реальная вероятность того, что Конгресс не сможет вовремя повысить лимит долга в следующем году, что вынудит Казначейство сократить ежедневные платежи до уровня поступлений (т.е. немедленно ликвидировать дефицит бюджета), что приведет к сокращению расходов примерно на 10% ВВП в годовом исчислении. Хотя мы считаем более вероятным, что Конгрессу удастся избежать этого и повысить лимит долга до того, как это ограничит способность Казначейства выплачивать свои обязательства, риск представляется более высоким, чем когда-либо с 2011 года. Крайний срок для Конгресса, чтобы повысить лимит долга, прежде чем Казначейство должно сократить чистое

заимствование, скорее всего, произойдет где-то в августе, но может быть и в конце октября, в зависимости от движения денежных средств Казначейства (рисунок 15). Ранний сигнал о риске, который представляет собой ограничение долга, поступит в начале 2023 года, когда будет заседать новая Палата представителей.

Если республиканцы восстановят “ходатайство об освобождении”, которое позволяет любому члену палаты представителей требовать голосования за нового спикера палаты представителей — несколько республиканцев

недавно призвали к этому в обмен на свой голос за спикера — следующему спикеру может быть трудно предложить увеличить чистый лимит долга, и этого не будет, пока финансовые рынки не вынудят это сделать.

10 Примет ли Конгресс существенные изменения в фискальной политике в 2023 году?

Нет. Два фактора теоретически могут привести Конгресс к принятию изменений в налогово-бюджетной политике со значительными макроэкономическими последствиями. Во-первых, рецессия может спровоцировать ответную антициклическую политику, как это было во время последних трех рецессий. Однако, как обсуждалось выше, мы не рассматриваем рецессию в качестве базового сценария. Предполагая, что экономика избежит рецессии в

2023 году, было бы мало оснований ожидать, что Конгресс одобрит фискальные стимулы в следующем году. Даже если экономика вступит в рецессию, антициклическая фискальная реакция далека от гарантированной, поскольку разделенный контроль затруднит Конгрессу реагирование на экономический спад, и любая рецессия, которая может произойти, скорее всего, будет намного мягче, чем спады, которые привели к существенным финансовым мерам в 2008-09 и 2020-21 годах. Вместо этого мы ожидаем, что дебаты о налогово-бюджетном стимулировании в следующем году завершатся аналогично 1990-1991 годам, когда разделенное правительство сорвало попытки Белого дома оказать финансовую поддержку (рисунок 15, слева).

Тем не менее, существует ряд более мелких налоговых мер, которые Конгресс, скорее всего, рассмотрит в 2023 году, что в значительной степени сохранит текущую политику (например, сохранение списания расходов на исследования и разработку). Это могло бы сочетаться с небольшим расширением налоговых льгот для домашних хозяйств, хотя фискальный эффект, скорее всего, составил бы не более нескольких десятых процента ВВП.

Во-вторых, крайний срок ограничения долга может привести к сокращению расходов, но и здесь шансы склоняются к существенным изменениям. Республиканцы в Конгрессе склонны добиваться некоторого сокращения расходов в обмен на увеличение лимита долга. В 2011 году эти требования

привели к ограничению дискреционных расходов на следующее десятилетие, что привело бы к сокращению расходов на 1,2% ВВП за этот период, хотя Конгресс

несколько раз смягчал сокращения по ходу дела (рисунок 15, справа). Однако мы ожидаем, что президент Байден отвергнет попытки переговоров, и мы были бы удивлены, если бы Конгресс одобрил больше более чем в два раза больше бюджетных ограничений в следующем году, чем было согласовано в 2011 году