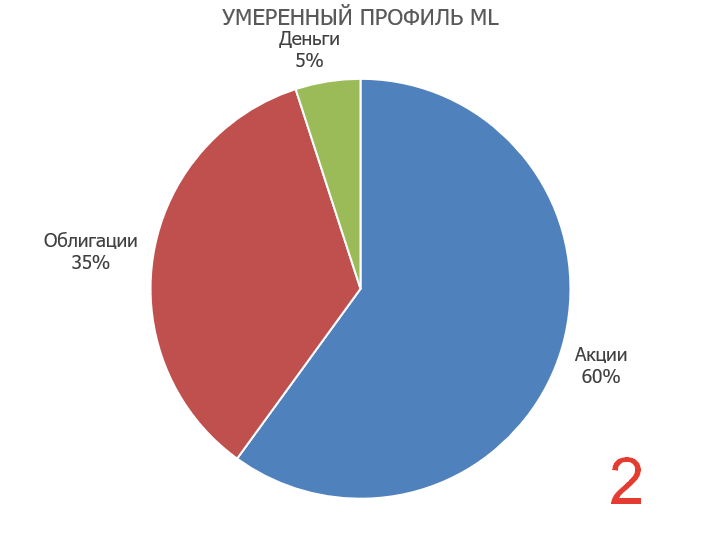

Когда я начинаю работать с клиентом, то обычно мы определяем его РИСК-ПРОФИЛЬ. Это необходимо, чтобы понять приблизительную склонность инвестора к риску. Я использую методику Merrill Lynch, по итогу которой можно получить одну из шести категорий типа инвестора и посмотреть рекомендованное распределение активов для каждой среди акций, облигаций и краткосрочных надежных вложений. Три варианта риск-профиля представлены на диаграммах 1 - 3 с аллокацией активов.

Если посмотреть для этих трех вариантов результат инвестиций за один год (с 2021-12-09 по 2022-12-09), то получаются интересные данные.

Так, на американском рынке, конечный результат несильно отличался для каждой категории. Это можно объяснить тем, что доходность на кратскосроке была практически равна нулю, а облигации падали не хуже акций. Поэтому американский инвестор мог бы резонно задаться вопросом в чем была вообще конечная разница, если исключить поведения отдельного класса активов (смотри график 5). Инвесторы в американские бумаги за год потеряли от 16 до 19% в долларах США.

На российском рынке, для каждой категории разница была существенной (смотри график 4). Консервативный инвестор в рублях имел бы убыток только 4%, а агрессивный 31%.

Но самое интересное как вели себя инвестиции в пересчете рубли и доллары. Консервативный инвестор в российские ценные бумаги сейчас был в плюсе на 14% если пересчитать в доллары США, в то время как консервативный инвестор на рынке США получил бы минус 31% при пересчете в рубли. Умеренный инвестор, который диверсифицировался бы не только внутри страны, но и между американским и российским рынком сейчас бы терял 27% в рублях, или 13% в долларах. Все варианты можно посмотреть в итоговой таблице на картинке. На графиках 6 -7 можно посмотреть поведения портфелей в сравнении между собой для разных рынков и категорий.

Тем, кто проходил у меня риск-профилирование, я всегда писал оговорку в отчете: "Показатели данной методики соответствуют рынку, который находится в нормальных условиях. Поэтому бездумно ее применять нельзя, особенно в нынешней ситуации". И именно поэтому я не сторонник чисто пассивного инвестирования.

В качестве моделирования поведения портфелей использовались SBMX,SBGB,SPY,TLT и ставки по краткосрочным государственным облигациям сроком на 1 год на рынке США и России.