После краха криптовалюты Terraform Labs, LUNA, и нативного стейблкоина сети, UST, понятие «алгоритмическая стабилизация» было дискредитировано как в криптовалютном мире, так и среди обычных наблюдателей.

Однако такая эмоциональная реакция, на самом деле, не отражает реальность. На самом деле, алгоритмическая стабилизация цифровых активов – это очень ценный и важный класс механизмов, правильное применение которых будет иметь решающее значение для достижения криптовалютной сферой своей долгосрочной цели – улучшения основной финансовой системы.

Блокчейн и другие подобные структуры данных для безопасных децентрализованных вычислительных сетей – это не только деньги. Однако благодаря историческим корням технологии блокчейн в биткоине тема цифровых денег на основе блокчейна глубоко вплетена в экосистему. С момента своего создания основным стремлением блокчейн-пространства было создание криптовалют, которые могут служить средством платежа и хранилищем ценности, независимо от «фиатных валют», создаваемых, защищаемых и манипулируемых национальными правительствами.

Однако до сих пор в мире криптовалют не смогли реализовать первоначальное стремление к созданию токенов, которые превосходят фиатную валюту в качестве платежного средства или хранения ценности.

На самом деле, это стремление вполне осуществимо – но для того, чтобы достичь его приемлемым способом, требуется творческое использование алгоритмической стабилизации, того же рода механизма, которым злоупотребляли LUNA и другие недобросовестные проекты, и за что этот механизм заслужил несправедливо плохую репутацию.

Почти все существующие сегодня криптовалютные токены дискредитируют себя как полезные инструменты для оплаты или хранения ценности по нескольким причинам – транзакции с их использованием слишком медленные и дорогостоящие, а их биржевая стоимость слишком волатильна.

Проблема «медленности и дороговизны» постепенно решается благодаря усовершенствованию базовой технологии.

Проблема волатильности вызвана не столько технологическими недостатками, сколько динамикой рынка. Рынок криптовалют не так уж велик по сравнению с размерами традиционной мировой финансовой системы, следовательно, активные действия спекулянтов оказывают более значительное влияние на него и приводят к резким колебаниям курсов монет.

Лучшим решением проблемы волатильности, которое нашел криптомир на данный момент, являются «стейблкоины» — криптовалюты, стоимость которых привязана к фиатным валютам, таким как доллар США или евро. Но существуют принципиально лучшие решения, которые позволяют избежать зависимости от фиата и дают другие преимущества благодаря разумному (и некоррумпированному) использованию алгоритмической стабилизации.

Проблемы стейблкоинов

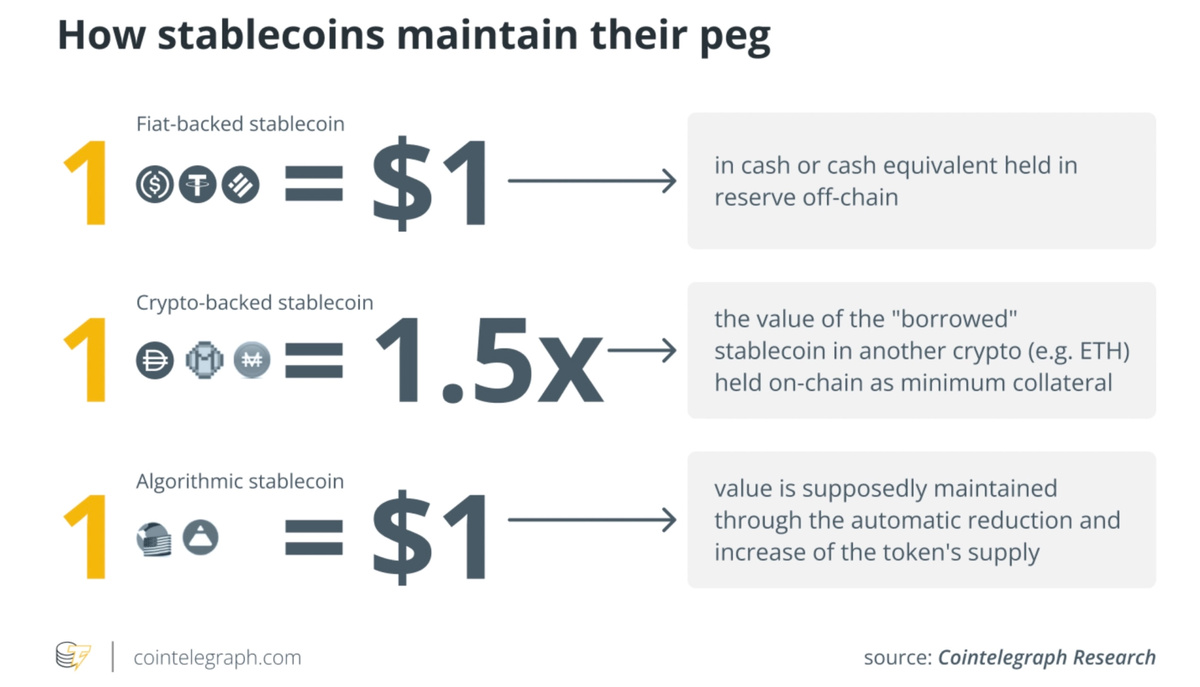

У стейблкоинов, таких как Tether, BinanceUSD (BinanceUSD) и USD Coin, стоимость, привязанную к стоимости доллара США, что означает, что они могут использоваться в качестве хранилища стоимости почти так же надежно, как и обычный банковский счет. Для людей, уже ведущих бизнес в мире криптовалют, полезно иметь богатство, хранящееся в стабильной форме в своем криптокошельке, чтобы можно было легко и быстро совершать операции по покупке и продаже криптоактивов.

Самые крупные и популярные стейблкоины «полностью обеспечены», что означает, например, что каждая долларовая единица USDC соответствует одному доллару США, хранящемуся в казначействе организации, обеспечивающей USDC. Таким образом, если бы каждый владелец одного USDC попросил обменять ее на один доллар США одновременно, организация смогла бы быстро выполнить все запросы.

Некоторые стабильные монеты имеют дробное обеспечение, то есть если, скажем, было выпущено 100 миллионов долларов в стейблкоинах, то в хранилище эмитента такой валюты может быть только 70 миллионов долларов. В этом случае, если 70% держателей стейблкоинов обменяли свои токены на фиат, все было бы в порядке. Но если бы уже 80% захотели сделать то же самое, то это стало бы проблемой. В FRAX и других подобных стейблкоинах для «поддержания привязки» используются алгоритмические методы стабилизации. То есть для того, чтобы убедиться, что обменная стоимость стейблкоина остается очень близкой к стоимости привязки к доллару США.

UST компании Terra был примером стейблкоина, резерв которого состоял в основном из токенов, созданных людьми, стоящими за LUNA, в качестве управляющих токенов для их платформы, а не из USD или даже таких криптовалют, как BTC или Эфир, независимых от LUNA. Когда LUNA начала дестабилизироваться, воспринимаемая ценность их управляющего токена снизилась, что означало снижение денежной стоимости их резервов, что вызвало дальнейшую дестабилизацию и т.д.

Хотя в LUNA и использовалась алгоритмическая стабилизация, основная проблема их системы заключалась не в этом, а в наличии порочных циклов в их токеномике, таких как использование их собственного управляющего токена в качестве резервного актива. Как и большинство других гибких финансовых механизмов, алгоритмической стабилизацией можно манипулировать.

Каждое крупное правительство в своих текущих регулятивных мероприятиях явно нацелено на стейблкоины, с целью выработки строгих правил выпуска и оборота любого крипто-токена, который стремится соответствовать стоимости фиатной валюты.

Ответ на все эти вопросы относительно прост: необходимо использовать гибкость инфраструктуры смарт-контрактов на основе блокчейна для создания новых финансовых инструментов, которые достигают полезных форм стабильности без привязки к фиату.

Либерализация алгоритмической стабилизации

«Стабильность» по своей сути не означает корреляцию со стоимостью фиатной валюты. Стабильность токена должна заключаться в том, что из года в год покупка одного и того же количества товаров – моркови, кур, материала для ограждения, редких земель, бухгалтерских услуг – должна обходиться примерно в одинаковое количество токенов.

Это приводит к тому, что мои коллеги из проекта Cogito делают новые токены, которые они называют «трейсеркоинами», которые на самом деле являются стейблкоинами, но другого рода, привязанными примерно к другим величинам, нежели фиатные валюты. Например, монета Cogito G привязана к синтетическому индексу, который измеряет прогресс в улучшении состояния окружающей среды (например, глобальная температура).

Трейсеркоины могут быть запрограммированы на отслеживание транзакций в соответствии с требованиями законодательства в тех юрисдикциях, где они используются. Но они не пытаются имитировать валюту какой-либо конкретной страны, поэтому они, скорее всего, не будут регулироваться так строго, как фиатные стейблкоины.

Поскольку привязка в таких токенах синтетическая, это не воспринимается так критично с психологической точки зрения, если цена токенов время от времени немного отличается от цены привязки.

Итак, мы имеем хранилище стоимости, которое потенциально лучше даже доллара США и других традиционных финансовых активов с точки зрения сохранения фундаментальной стоимости по мере развития мира... и которое гораздо менее волатильно, чем BTC и другие стандартные криптоактивы, благодаря стабилизации, встроенной в их токеномику.

В сочетании с современными оптимизациями эффективности блокчейна мы также имеем жизнеспособный платежный механизм, не привязанный к валюте какой-либо одной страны.

У криптовалют есть потенциал для реализации своих амбициозных давних устремлений, включая создание финансовых токенов, служащих лучшими хранилищами стоимости и платежными механизмами, чем фиатные валюты.

Чтобы реализовать этот потенциал, сообществу необходимо отбросить страхи, причиной которых стали различного рода мошенничества, аферы и плохо продуманные системы, от которых страдает мир криптовалют, и агрессивно использовать лучшие имеющиеся инструменты, такие как алгоритмическая стабилизация на основе фракционных резервов, для реализации творческих замыслов, направленных на общее благо.

Автор: Ben Goertzel. Источник: Cointelegraph.