Новые соображения по ситуации на фондовых рынках. Такими как их вижу я на насыпающей неделе.

Привет.

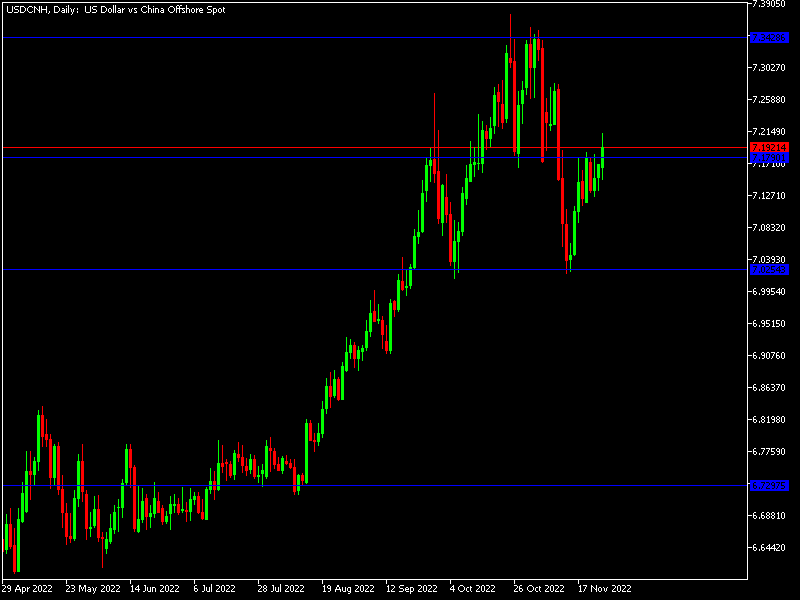

Китайский юань.

Поднебесной обстановка продолжает оставаться достаточно сложной. Очень многие территории продолжают закрывать на карантин. И это все отражается на экономической ситуации в стране. И конечно на состоянии национальной валюты.

Я признаться не думаю, что на наступающей неделе мы увидим какие-либо серьезные улучшения, и поэтому скорее юань будет снижаться относительно основных мировых валют.

На московской бирже, однако ситуация возможно не будет такая плачевная, возможно, что здесь курс удержится на том уровне, как и на предыдущей неделе. В понедельник котировки на открытии торгов составят 8 рублей 43 копейки.

Российский рынок акций.

Российский рынок акций на прошлой неделе немного снизился относительно предыдущей семидневки. Нет ничего удивительного. К сожалению, сейчас для роста наших индексов очень нужны положительные новости, а их мало, ох как мало. В пятницу IMOEX просел на 0,71%, РТС на 0,45%, а общая капитализация биржи снизилась на 0,17%.

Главным негативным драйвером следующей недели станет, раздел компании Яндекс на российский и зарубежный актив, а также нервные движение на рынке нефть. Но не думаю, что снижение будет сильным, скорее всего боковик, с плавным уходом «на юг».

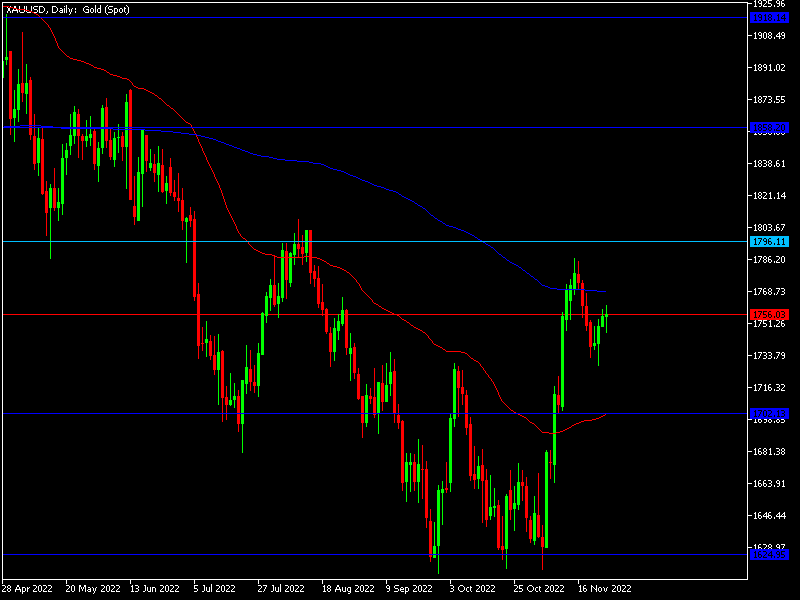

Золото.

Хоть предыдущая неделя и закончилась небольшим ростом котировок драгоценного метала, но все равно мне кажется, что на наступающей «торговой пятидневке№ мы вполне можем увидеть снижение. Может быть не с понедельника, но прогноз на падение остается, примерно до уровня 1700 долларов за тройскую унцию.

Но обращаю внимание, что в дальнейшем все рано будет рост.

Российский рубль.

Прошлая неделя была неплохой для нашей национальной валюты. Небольшое укрепление котировок было связано с налоговым периодом в нашей стране. Экспортёры, продавали валюту для оплаты налогов, и это оказывало поддержку рублю. В пятницу, на Московской бирже, рубль вырос на 0,28 процента до уровня 60 рублей 50 копеек, а на рынке Форекс до 59 рублей 50 копеек за доллар США.

На наступающей неделе думаю, что таких успехов и укреплений ждать не стоит – налоги заплачены, давление на валюты ослабнет, и рубль станет понемногу ослабевать.

Американский рынок.

Предыдущая неделя для рынков Америки была короткая и расслабленная. Из всех событий можно отметить только выход в среду вечером «минуток» ФРС, да и те, хоть и смогли поднять настроение инвестором, но и то ненамного. S&P 500 и достиг уровня 4000 (и даже чуть больше).

Но не думаю, что новая неделя принесет Уолл-Стрит много радостей. Макроэкономические отчеты уже во вторник будут «бомбардировать» рынки новыми данными. И признаться судя по тому, как развиваются события в экономике страны, эти данные не будут радостными. Поэтому жду здесь снижение.

Нефть.

Волатильность и нервозность – нервозность и волатильность! Вот девиз на рынки нефть предыдущей недели. Ну и конечно снижение котировок. Начиная со среды, когда стало понятно, что «потолок цен» на российскую нефть так и останется всего лишь словами, котировки пошли вниз. И уже достигли уровня 83 доллара за баррель.

Наступающая неделя вряд л станет другой. Трейдеры и инвесторы станут напряженно следить за новостными лентами, и менять свое настроение при малейшем шорохе. Так что пока могу только отметит – волатильность здесь будет присутствовать. Ну а цена? Здесь, вряд ли пока можно что-либо сказать, очень много факторов и переменных станут влиять на неё.

Официальный курс Центробанка России на 28 ноября – 60 рублей 47 копеек за доллар США.