Глава 1. Деятельность компании.

Металлоинвест — мировой лидер в производстве товарного горячебрикетированного железа (ГБЖ), ведущий производитель и поставщик железорудной и металлизованной продукции, один из региональных производителей высококачественной стали. Компания обладает первыми по величине в мире разведанными запасами железной руды. Производственные активы Компании представлены АО «Лебединский ГОК», ПАО «Михайловский ГОК им. А. В. Варичева», АО «ОЭМК им. А. А. Угарова».

Предыдущие обзоры:

Первый обзор - https://t.me/BirzhevikObligaciiOfficial1/445

Второй обзор - https://t.me/BirzhevikObligaciiOfficial1/2174

Третий обзор - https://t.me/BirzhevikObligaciiOfficial1/3482

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

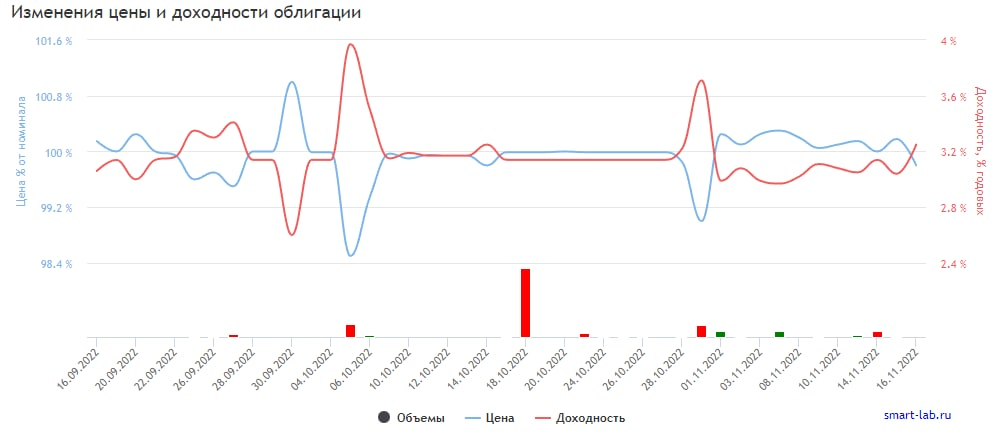

Глава 2. Характеристики:

1. Номинал облигации МЕТАЛИН1P1 составляет 1000 ЮАНЕЙ (то есть это минимальная цена покупки одной облигации).

2. Текущее состояние цены облигации: МЕТАЛИН1P1 стоит сейчас 998.0 CNY или 99.80% от номинала.

3. Срок обращения (дата погашения) состоится 13-09-2024 года.

4. Оферта не назначена.

5. Текущая доходность составляет 3.10%

6. Купон составляет 7.73 юаней. Выплаты раз в 91 день.

7. Размещена на Московской бирже.

8. Уровень листинга (надёжности) - ТРЕТИЙ УРОВЕНЬ.

9. Ликвидность (денежный оборот среди покупателей и продавцов) от 10 тыс. до 20 млн. рублей в день, поэтому возможны проблемы с покупкой или продажей позиций, но не существенные.

10. Волатильность ниже 2%.

11. Дюрация составляет 648 дней.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 3 Ключевые экономические показатели компании

Отчет за 1 полугодии 2022 года, в сравнении с 1 полугодии 2021 года. Формат отчетности МСФО.

1. Выручка выросла на 9% (в числовом выражении с 330 до 360 млн. руб.)

2. Чистая прибыль выросла на 24% (в числовом выражении с 130 до 161 млн. руб.)

3. Показатель EBITDA вырос на 36% (в числовом выражении с 150 до 204 млн. руб.)

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 4. Кредитный рейтинг и кредитная нагрузка.

16 июня 2022 года рейтинговое агентство АКРА подтвердило рейтинг кредитоспособности лизинговой компании АО «ХК «МЕТАЛЛОИНВЕСТ» на уровне ruAАА. По рейтингу сохранен стабильный прогноз.

Дословно данный рейтинг означает "Рейтингуемое лицо, выпуск ценных бумаг или финансовое обязательство с рейтингом AAA(RU) имеет максимальный уровень кредитоспособности. Наивысший уровень кредитоспособности по национальной шкале для Российской Федерации, по мнению Агентства. Кредитный рейтинг финансовых обязательств Правительства Российской Федерации."

Повышение кредитного рейтинга АО «ХК «МЕТАЛЛОИНВЕСТ» обусловлено улучшением оценки субфактора «долговая нагрузка» до очень сильной как вследствие снижения абсолютного значения долга, так и благодаря росту операционного денежного потока.

Долговая нагрузка Компании оценивается как очень низкая.

И действительно, ведь по данным самой компании показатель чистого долга к EBITDA по итогам 1-го полугодия 2022 года составил 0,5х(также 0,5 в 1-м ПГ 2021 года).

Масштаб бизнеса Металлоинвеста (FFO до чистых процентных платежей и налогов превышает 100 млрд руб.) оценивается как очень крупный для российского корпоративного сегмента. Рентабельность Компании находится на очень высоком уровне (рентабельность по FFO до процентных платежей и налогов составила 57% по результатам 2021 года), что обеспечивается качественной ресурсной базой с низкой себестоимостью добычи. АКРА ожидает снижение рентабельности до 42% в 2022-м вследствие более низких по сравнению с 2021 годом цен на железную руду и стальную продукцию на мировом рынке. . Отношение общего долга к FFO до чистых процентных платежей составило 0,7х по результатам 2021 года против 1,7х в 2020-м. АКРА ожидает, что долговая нагрузка Компании в прогнозном периоде будет составлять порядка 1,0х. Показатель обслуживания долга (отношение FFO до чистых процентных платежей к процентным платежам) составил 17,7х по результатам 2021 года против 10,3х в 2020-м. Значение этого показателя в 2022 году ожидается на уровне 11,5х, с одной стороны, вследствие снижения процентных платежей, с другой — благодаря более низкому значению FFO.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 5. Итоги обзора.

ВАЖНО: Пока ситуация в геополитике обострённая, то следует быть крайне выборочными в отношении облигаций.

Сегодня мы с вами рассмотрели облигации в юанях, компания достаточно безопасная как и их облигации, так что этот вариант под небольшой процент от капитала рассмотреть вполне допустимо если хотите попробовать добавить в свой долговой портфель именно юаневые облигации.

Наша редакция не рекомендует на одну компанию в инвест. портфеле выделять более 3-5% от капитала, и 1-2% на более рисковые активы.

Главное это сохранять риск-менеджмент и следить за новостями и отчетами об эмитентах держателями облигаций которых вы и являетесь, таким образом можно нивелировать многие риски.