Доброго дня всем, уважаемые читатели канала "Инвестиционный Друг"!

В данной статье хочу озвучить свои мысли касательно дальнейших перспектив акций компании Татнефть, ее сильные и слабые стороны, а также предположить справедливую стоимость бумаг компании в краткосрочной перспективе.

Материал не является инвестиционной рекомендацией!

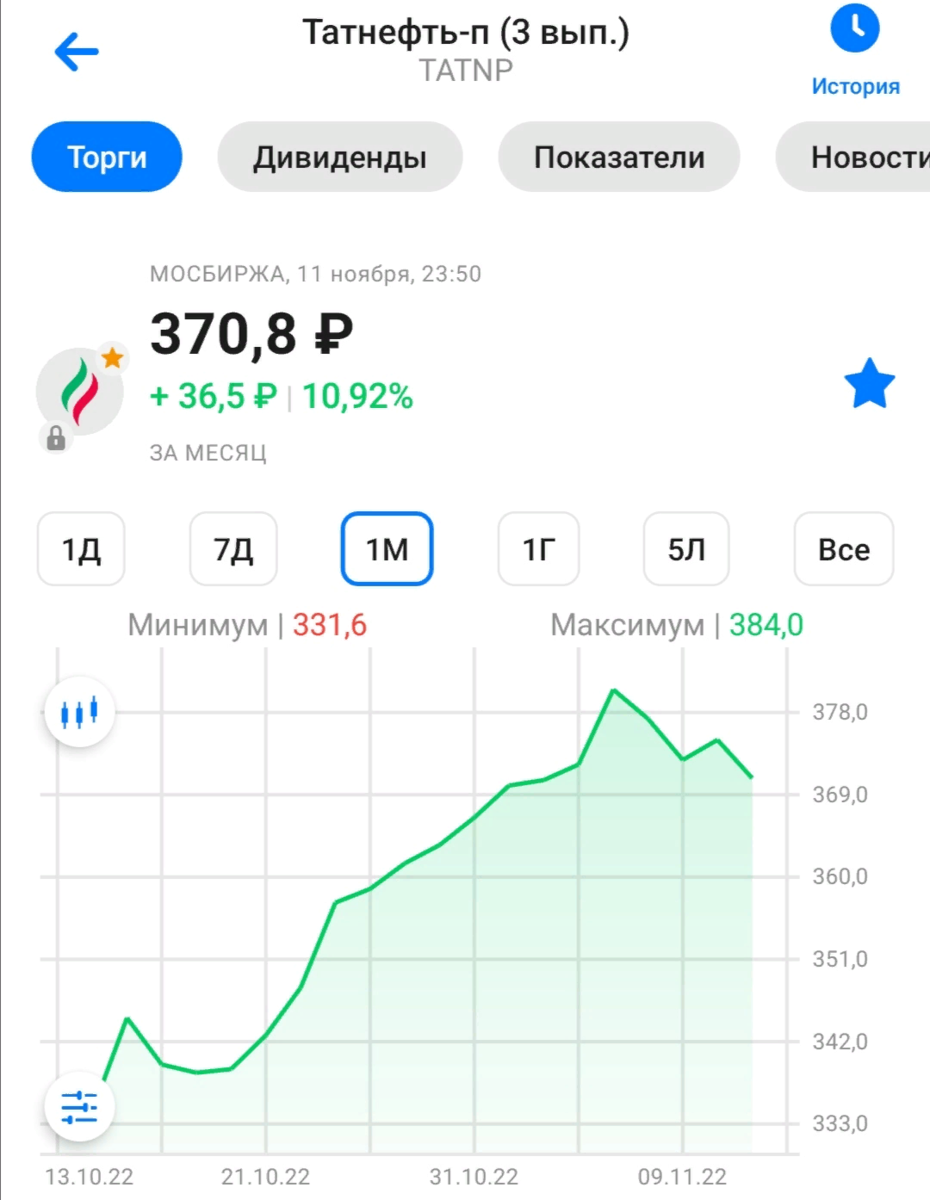

👉Как дела у привилегированных акций Татнефти на Московской бирже?

Вижу, что за последние 12 месяцев бумаги компании снизились в цене почти на 23% и все ясно, с чем это связано. Тем не менее, если смотреть цену акций за последний месяц, то видим, что компания показывает рост капитализации на 10,92%.

На момент написания статьи привилегированные бумаги Татнефти торгуются на отметке 370,8 рублей.

А теперь предлагаю перейти к рассмотрению сильных сторон компании, которые в перспективе могут поспособствовать росту ее акций.

👉Почему стоит присмотреться к покупке акций Татнефти?

Сейчас постараюсь обрисовать несколько таких положительных факторов.

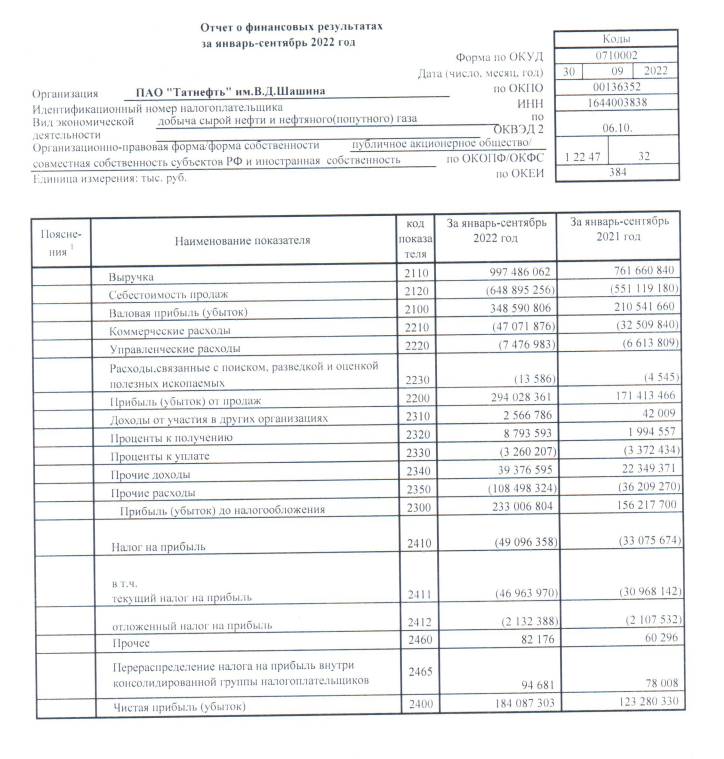

Во-первых, отчетность компании по итогам 9 месяцев 2022 вышла вполне неплохой, особенно если учитывать, что в 3 квартале было замечено снижение цена на нефть Urals практически на 17% год к году.

Выручка компании за 9 месяцев 2022 достигла 997,5 миллиардов рублей, что на 31% выше аналогичного показателя годом ранее! Большая часть от совокупной выручки Татнефти приходится на нефтепереработку, а также продажу сырой нефти внутри РФ и в страны СНГ. Это позволяет держать цены на комфортном уровне.

Чистая прибыль по РСБУ составила 184 миллиарда рублей против 123,3 миллиардов годом ранее (+49% год к году).

Во-вторых, если рассматривать дивидендную политику Татнефти, то по результатам 3Q2022 можно рассчитывать на дивидендные выплаты в размере около 7 рублей на одну ценную бумагу. Это даст следующую дивидендную доходность:

Расчет: (7 руб. / 370 руб. * 100%) = 1,9% (дивидендная доходность за 3 квартал).

1,9% * 0,87 = 1,65% (дивдоходность за вычетом НДФЛ).

Более того, по МСФО дивиденды могут получиться даже выше, так как произойдет переоценка курсовой разницы после 2 квартала 2022 года, поэтому дивиденд может быть в районе 8-9 рублей на акцию.

В-третьих, у Татнефти прекрасное финансовое состояние, так как на балансе присутствует чистая денежная составляющая в 105 миллиардов рублей (13% от совокупной капитализации), поэтому я не вижу каких-либо ограничений для будущих дивидендных выплат.

👉Почему стоит с осторожностью подходить к инвестициям в бумаги Татнефти?

Относительно первых 6 месяцев 2022 года, в результате укрепления отечественной валюты и стабилизации цен на энергоресурсы, прибыль Татнефти начинает снижаться. Если говорить простыми словами и объяснить на простом примере, то за 6 месяцев 2022 года компания заплатила менее 4% в виде дивидендов.

👉Выводы и заключение

По-моему мнению, в 2023 году, с учетом возможной коррекции цен на энергоресурсы в результате падения мирового спроса и высоких процентных ставок, дивиденды Татнефти могут составить около 7-8% за весь год, что весьма немного по меркам российского рынка.

Тем не менее, важно отметить, что компания продолжает демонстрировать впечатляющие результаты в нефтяной отрасли, а также остается прибыльной!

Прошу заметить, что из всей нефтегазовой российской отрасли, Татнефть является наиболее рентабельной и эффективной нефтяной компанией, а риски ограничения ее бизнеса намного ниже, чем у ближайших конкурентов!

Считаю, что на текущий момент акции компании имеют справедливую стоимость (370 рублей), поэтому будем ждать дальнейших новостей, которые будут становиться драйверами роста/снижения акций данного эмитента.

Друзья, благодарю, что уделяете время и читаете статьи, мне очень приятно!

Если материал был вам полезен и интересен, пожалуйста, не забудьте поставить ЛАЙК (👍) под данной статьей, этим вы помогаете мне в развитие блога. Большое спасибо!

Обязательно подписывайтесь на мой канал "Инвестиционный Друг", чтобы не пропускать новые материалы на тему финансов и инвестиций!

📌А как вы смотрите на перспективы акций Татнефти? Стоит ли подумать над их добавлением в инвестиционный портфель? Давайте обсудим!

Всегда ваш,

Инвестиционный Друг