🧰 Сегодня АКРА впервые присвоила АО Ювелит (торговая марка SOKOLOV) кредитный рейтинг и сразу на уровне ВВВ+. Новость примечательна еще и тем, что SOKOLOV стал первой прошедшей процедуру рейтингования компанией из своего сектора и в тот же день объявил о выпуске бондов (https://www.interfax.ru/business/873808). Компания станет первым и единственным представителем своего сектора, чьи ценные бумаги могут появиться на московской бирже

📊 Немного цифр, для понимания текущих масштабов бизнеса. Компания насчитывает 416 магазинов (с учетом франшиз), за год производится около 20 млн. украшений, которые реализуются в России и СНГ. Выручка (LTM) по итогам 6 месяцев текущего года составила 24 млрд. руб., EBITDA (LTM) - 3 млрд. руб. Маржинальность EBITDA стала двузначной, увеличившись до 12,3% против 5,6% на конец 2021 года. Для сектора непродовольственного ритейла это очень хорошая динамика.

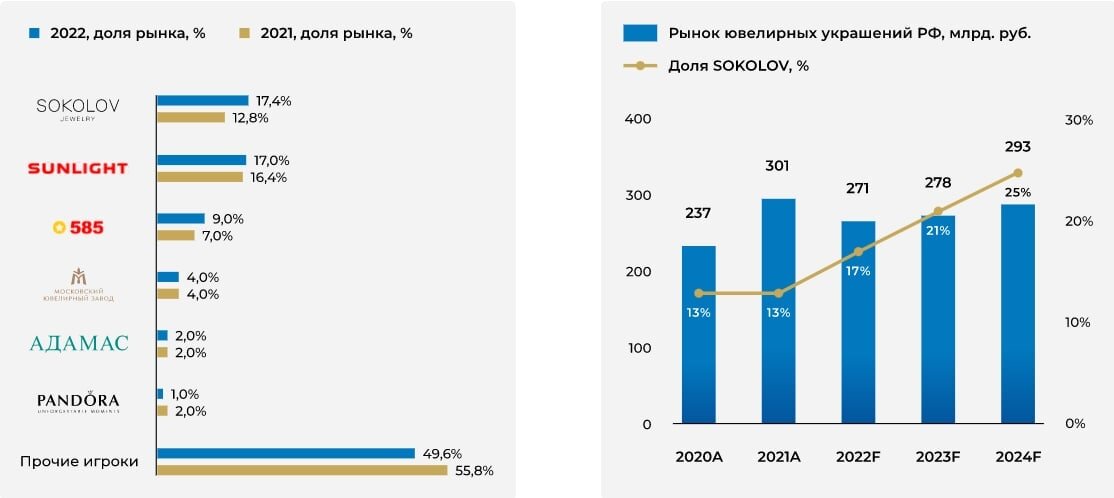

📈 За последние 4 года выручка SOKOLOV выросла в 3 раза вслед за созданием с нуля федеральной розничной сети и стартом развития онлайн канала. Сопоставимые продажи (LFL) за последний год увеличились на 34%. SOKOLOV активно наращивает долю рынка и уже по итогам 2022 года (по прогнозам) займет первое место по объемам продаж в сегменте ювелирной розницы с долей рынка в 17,4%.

📌SOKOLOV сам производит свой продукт и сам продает его в оффлайн и онлайн каналах. Последний по открытым данным уже достигает 24% в структуре выручки. Производство полного цикла работает на российском сырье (золото, серебро, платина и т.д.). Мы уже разбирали эмитентов, которые это сырье добывают, Полюс #PLZL, Полиметалл #POLY, ГМК Норникель #GMKN, и считаю, что проблем с ним точно не возникнет в ближайшей перспективе.

📌 Бизнес ориентирован на сегмент масс-маркета с фокусом на бюджетное серебро (85% произведенных изделий), который, сохраняет стабильность в условиях текущей ситуации. Собственное производство и вертикально интегрированная модель позволяют более гибко адаптироваться ко всем переменам. Учитывая, что основными запасами являются серебро и золото, бизнес SOKOLOV не знаком с проблемой неликвидных остатков - все идет в переплавку на собственном заводе и возвращается на витрину в новых коллекциях бренда.

🧰 Компания может стать достойным претендентом в портфель частного инвестора. Долговая нагрузка пока находится в пределах нормы, ND/EBITDA = 2,2, но нужно следить за дальнейшей динамикой. В перспективе можем дождаться и IPO акций, компания сама неоднократно заявляла о таких планах, но об этом поговорим уже в отдельном посте.

⚠️ Не является индивидуальной инвестиционной рекомендацией!