Сегодня хотел бы поговорить про инфляцию. В теме не будем рассуждать о причинах, не будем делать прогнозов.

Разберем, как инфляция влияет на нашу жизнь, на расходы и на социальное положение в обществе.

А сделаем мы это следующим образом: возьмем несколько примеров с разными доходами, расходами и подходами к сбережениям.

Посмотрим как инфляция влияет на следующие группы людей:

1. Начинающий молодой специалист. Заработная плата 35000 рублей. Простая арендная квартира. Минимальное потребление. Свободных денег нет совсем. Сегодня такой доход примерно соответствует медианной заработной плате (половину работников зарабатывают больше, половину меньше).

2. Семья с одним ребенком вместе зарабатывающие 80000 рублей. Это пожалуй среднестатистическая семья в крупных российских городах. Экономная модель потребления, арендная квартира, копят на ипотеку, потребительский кредит 100000 руб. с ежемесячным платежом 5000 руб.

3. Семья с совокупным доходом 150000 рублей. В семье двое детей, ипотека с остатком долга 3000000 рублей и платежом 25000 рублей в месяц, простой свежий автомобиль в кредит с ежемесячным платежом 15000 рублей и остатком долга 500000 рублей. Это минимальный уровень немногочисленного сегодня среднего класса. Остатки денежных средств семья окладывает.

4. Семья с совокупным доходом 250000 рублей. В семье двое детей, ипотека с остатком долга 5000000 рублей и платежом 40000 рублей в месяц, хороший новый автомобиль в кредит с ежемесячным платежом 30000 рублей и остатком долга 1000000 рублей. Уверенный средний класс. Людей с таким доходом едва ли наберется 5-7% на всю страну, большая часть из которых сегодня проживает в Москве.

Попробуем собрать модель потребления в данных группах и оценить кредиты, способность накопить на квартиру и общий капитал в разных группах.

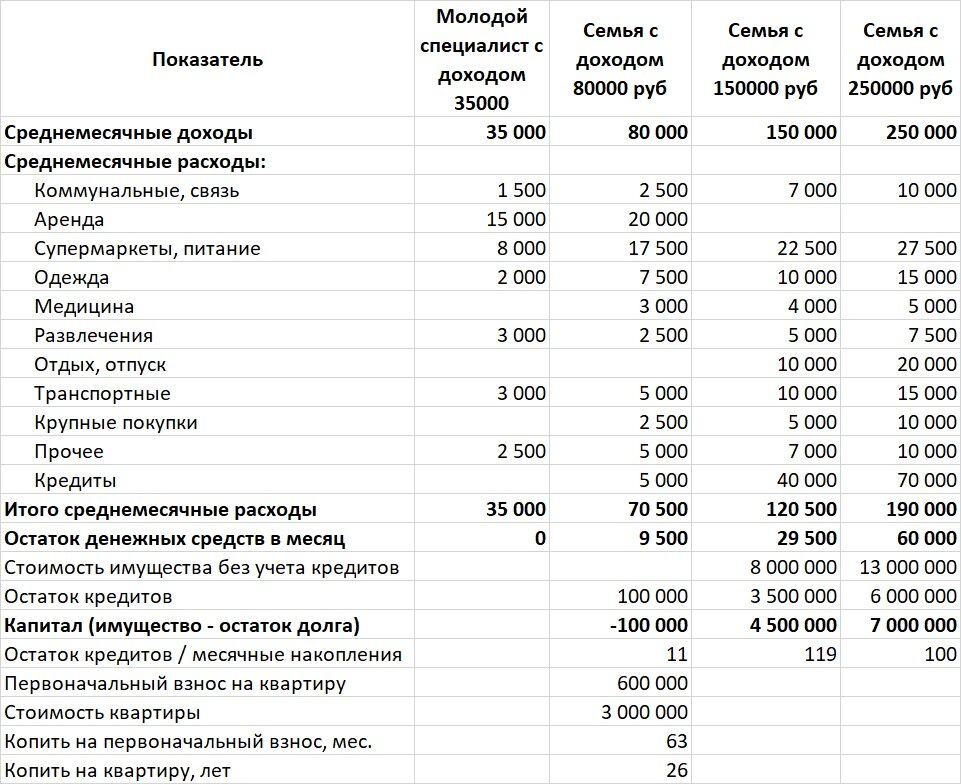

Оценка финансового положения в разных группах до начала инфляции

Из таблицы мы видим следующее:

- Молодой специалист с заработной платой 35000 рублей тратит все свои деньги на достаточно скромное проживание, часть расходов в силу молодого возраста все же уходит на развлечения. Но по меркам крупных городов - это пару походов в кино с девушкой в месяц и 1-2 похода в кофейню. Все доходы съедает аренда. Свободных денег и накоплений нет совсем. Единственная возможность вырваться из той ситуации - быстрее нарабатывать опыт и больше зарабатывать (вариант найти девушку с квартирой не рассматриваем, у нас тема про инфляцию).

- Семья с доходом 80000 рублей также живет достаточно скромно. Отказывают себе в отпусках, минимум развлечений. Все деньги окладывает на первоначальный взноса на ипотеку, находясь на этом пути в нулевой стадии. И если доходы не изменятся, то копить на первоначальный взнос им еще около 5 лет.

- Семья с доходом 150000 рублей. Уже есть возможность позволить себе автомобиль, раз в год съездить в недорогой отпуск. Есть автомобиль и возможность откладывать около 30000 рублей в месяц.

- Семья с доходом 250000 рублей. По меркам даже крупных городов эту семью можно уверенно назвать "обеспеченными". Здесь заграничный отпуск раз в год, хорошая квартира, отсутствие больших ограничений в бытовых расходах, возможность откладывать по 60000 рублей в месяц.

А теперь смоделируем ситуацию роста цен на 15% за год с увеличением дохода на 10%. Ведь именно так обычно и происходит - при сильном росте инфляции доходы не успевают за ростом цен.

Смотрим что получилось.

Оценка финансового положения в разных группах при скачке инфляции

Что получили после расчетов:

- Молодой специалист с заработной платой 35000 рублей. Здесь все плохо. Сальдо доходов и расходов отрицательное. Придется ограничивать себя в расходах. Первыми под нож как правило идут развлечения и одежда. Если не хватает и этих ограничений, то в ход идут дешевые продукты низкого качества.

- Семья с доходом 80000 рублей. Здесь можно сохранить привычную модель потребления, но тогда копить на первоначальный взнос на квартиру придется еще больше. Срок накопления с 63 увеличится до 100 месяцев. Видимо семье также придется резать достаточно скромные расходы.

- Семья с доходом 150000 рублей. А здесь ничего критичного не произошло. Даже увеличилась ежемесячная сумма накоплений. Кроме того, увеличилась стоимость имущества, сумма долгов по кредитам не изменилась и теперь для того чтобы закрыть все кредиты семье уже требуется меньше времени.

- Семья с доходом 250000 рублей. А здесь все еще лучше. Свободных денег больше, кредиты также обесцениваются. Модель потребления можно не менять.

Для полноты оценки сравним изменения в отдельной таблице

Влияние инфляции на финансовое положение в оцениваемых группах

Все выглядит более очевидно. Чем больше доход и возможности откладывать, тем лучше стало материальное положение в исследуемых примерах.

Многие сейчас подумают, что все из-за кредитов. тогда попробуем посмотреть с другой стороны. Допустим, нет кредитов. А в какой группе будет проще всего ужать расходы при необходимости? Молодому специалисту или обеспеченной семье? Если в стране кризис и высокая инфляция со снижением реальных доходов, то в худшем случае обеспеченная семья станет немного меньше откладывать, а вот молодому специалисту уже будет тяжело покупать даже самое необходимое и придется сильно экономить абсолютно на всем.

А если принять тот факт, что примеры мы взяли самые обычные, то выходит, что необеспеченным людям очень тяжело в период быстрого роста цен, а таких работающих людей сегодня примерно половина. А если мы добавим сюда пенсионеров, то вместе с людьми, зарабатывающими медианную заработную плату и ниже, то получим около 60% населения с достаточно низкими доходами, на которые можно позволить себе только самое необходимо. И именно по этой группе людей в первую очередь бьет инфляция. Еще около 25-30% людей будут вынуждены прибегнуть к ограничению потребления. И только 10-15% выигрывают от инфляции. Вот и получается ситуация, что богатые становятся богаче и социальное неравенство только усиливается в период нестабильности.

Спасибо за внимание. Если понравилось - ставьте лайк и подписывайтесь на канал.

Telegram: https://t.me/FinanBlogger. Анонсы, важные новости, все статьи, а также информация по моему инвестиционному портфелю в режиме реального времени. Это основная платформа с большим количеством материалов.

Пульс от Тинькофф: https://www.tinkoff.ru/invest/social/profile/FinanBlogger/.

Телетайп: https://teletype.in/@finanblogger

Дзен: https://dzen.ru/finanblogger