Бачеров Алексей 2006

Настоящая статья была опубликована впервые на моем сайте bull-n-bear.ru, который был "отжат" у меня домейнерами

Одним из столпов современной экономической теории является понятие ликвидности. Говорить о нем можно много и долго, однако однозначности в этом вопросе среди экономистов-теоретиков пока нет. В простом понимание, ликвидность - это возможность купить или продать актив без существенного влияния на его рыночную цену за короткий промежуток времени. Иными словами, если трейдер сможет продать на рынке 1 миллион акций по цене от 1010 до 1000 рублей за каждую в течение очень короткого промежутка торгового времени, то акции такой компании будут высоколиквидны. Однако у этой ситуации есть существенный нюанс. Ликвидность может резко упасть или исчезнуть вовсе, если произойдут события, непредвидимые участниками рынка. Так случилось при кризисе производных финансовых инструментов в 1990-х годах в Америке, во время дефолта России, во время падения империи бросовых облигаций, черного понедельника и многих других. На таких рынках практически исчезают покупатели и остаются только продавцы. Новая экономическая теория избегает ответов на вопросы, связанные с этой стороной ликвидности. Неоднозначность в понимании ликвидности, дает возможность фондовым комментаторам строить псевдонаучное обоснование о движении рынка в краткосрочной перспективе.

В этой статье мы рассмотрим вопрос об остатках на корреспондентских счетах в центральном банке России, которые он публикует ежедневно, и выясним, имеется ли взаимосвязь между ними и изменениями котировок на фондовом рынке.

Многие комментаторы российского фондового рынка любят использовать этот показатель, как составляющую (или не составляющую) часть ликвидности, в качестве основания для своих прогнозов. Приведем несколько выдержек из комментариев, опубликованных достаточно известными компаниями на www.quote.ru:

✅ УК "Алемар" 06.04.2006 11:10

Приоритет в анализе на данный момент мы отдаем как количественным критериям, таким как уровень ликвидности, так и качественным (настрой западных инвесторов относительно развивающихся рынков, ход движения основных реформ). В этом плане пока все хорошо: остатки комбанков на счетах в Банке России превышают средний показатель за прошлый год (около 335 против 288 млрд рублей), интерес западных инвесторов к странам BRIC сохраняется (например, в июле этого года американская Franklin Templeton Investments планирует создать фонд для вложений в Бразилию, Россию, Индию и Китай (BRIC), реформа энергетической отрасли также двигается достаточно активно (помимо электроэнергетики реструктуризацию недавно запланировал и "Газпром", что, безусловно, положительно скажется как на прозрачности самой компании, так и на динамике акций соответственно).

✅ "Атон-Лайн": Мы призываем "быков" на рынке акций к осторожности 05.04.2006 10:37

Остатки на корсчетах по сравнению со вчерашним днем практически не изменились, судя по моим ощущениям, количество коротких позиций существенно сократилось. Динамика сегодняшних торгов не ясна, но велика вероятность того, что рынок в конце недели будет торговаться по ценам ниже вчерашнего закрытия. Сегодня открытие возможно с повышением, но я призываю "быков" (особенно маржинальных) к осторожности, отметил аналитик "Атон-Лайна" Андрей Верников.

✅ ИК "Русские финансовые традиции": Рынок акций сегодня может продемонстрировать тягу к росту 03.04.2006 11:05

Ситуацию с ликвидностью можно назвать нейтральной. С одной стороны, величина остатков меньше, чем накануне, с другой стороны, этого достаточно для совершения покупок. Вопрос лишь в том, захотят ли игроки перейти к подобной тактике?

✅ ГК "РЕГИОН": В последний день квартала участники рынка акций предпочли воздержаться от операций 31.03.2006 17:59

Завершение квартала должно способствовать росту рублевых остатков на корсчетах банковской системы, в результате чего проблема с ликвидностью, традиционно мешающая расти российским акциям в конце отчетного периода, будет окончательно снята. Это позволяет надеяться на восстановление повышательного тренда на российском рынке, в особенности, если рост цен на нефть продолжится, полагает эксперт.

✅ ИК "Русские финансовые традиции": Сегодняшняя ситуация на рынке акций в очередной раз показывает, что он "выдохся" 31.03.2006 16:39

Возможности игроков также уменьшились в связи с падением остатков на корсчетах на 9 млрд рублей. Многие "быки" не рискнули вести агрессивную игру и перешли к тактике поддержания умеренного роста котировок.

✅ "Альфа-Банк": Мы не уверены в сохранении нынешних темпов роста цен российских акций 31.03.2006 12:00

3%-ный рост был основан преимущественно на восстановившейся рублевой ликвидности местных игроков и позитивных внешних факторах. Ставки на рынке МБК упали на 1,5-2%, а остатки средств на корсчетах возросли до своего достаточного уровня в 320 млрд долл.

В основе этих высказываний лежит предположение, что большие остатки по корреспондентским счетам будут использованы для вложения в ценные бумаги и об уровне доверия инвесторов к фондовому рынку страны. Каждое из этих высказываний кажется весьма обоснованными и продуманными, однако давайте посмотрим на этот вопрос с точки зрения математики и статистики, которые являются как раз тем самым инструментом по определению количественных оценок ликвидности.

Для проведения нашего небольшого исследования возьмем статистику по корсчетам за последние несколько лет. На сайте www.prime-tass.ru удалось получить данные, начиная с февраля месяца 2001 года по сегодняшний день. В качестве оценки фондового рынка возьмем индекс РТС за тот же промежуток времени. Синхронизируя значения для корр. счетов и для индекса по датам, мы получим то рабочее пространство, на котором и будем строить наше исследование.

Поскольку прогнозы и рекомендации комментаторов редко простираются дальше одного дня, посмотрим, как взаимосвязаны изменения на корр. счетах и значения индекса РТС. Для это нам понадобится узнать величину изменений по корр.счетам за день, и сопоставить их с изменениями индекса РТС. Например, изменение по корр. счетам с 24 ноября 2003 по 25 ноября 2003 составило 6,85%, изменения индекса РТС за то же время составило -0,41%.

Построим статистические диаграммы рассеяния для изменений индекса РТС в зависимости от изменений по корреспондентским счетам (график 1)

Такое распределение соответствует отсутствию какой-либо взаимосвязи между исследуемыми величинами. Для уверенности приведем результаты по расчету корреляционного коэффициента. Известно, что он может принимать значения от -1 до 1. Если он равен -1, то величины в одно и то же время двигаются разнонаправленно, если равен 1, то они двигаются в одном и том же направлении одновременно, если он равен 0, то взаимосвязи нет. Конечно, в жизни не встречаются такие абсолютные значения, а для определения достоверности полученных результатов есть специальные методы. В нашем случае достаточно будет ориентироваться на показатели от -0.8 до -0.2 и от 0.2 до 0.8, чтобы говорить о зависимости фондового рынка от остатков по корр. счетам.

Если посчитать коэффициент корреляции за весь промежуток времени начиная с февраля 2001 по апрель 2006, он будет равен 0,03, то есть изменения по корреспондентским счетам никак не влияют на фондовый рынок.

Проверим значения коэффициента по годам:

✅ 2001 - +0,01

✅ 2002 - -0,02

✅ 2003 - -0,06

✅ 2004 - +0,11

✅ 2005 - +0,03

✅ 2006 - +0,04

Анализируя полученные значения, нетрудно заметить, что никакой взаимосвязи между остатками на корреспондентских счетах и изменениями котировок на фондовом рынке нет.

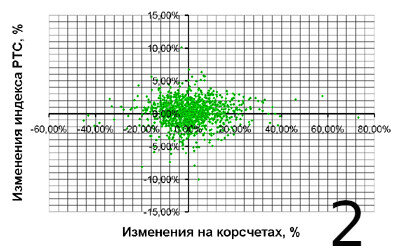

Можно было бы предположить, что изменения на индексе РТС сказываются только на следующий день, после того как произошли изменения по корреспондентским счетам. В этом случае диаграмма рассеяния выглядит следующим образом, как показано на графике 2.

Как видно, корреляция в этом случае не прослеживается, а коэффициент корреляции за весь период равен так же 0,03. Вы можете легко пересчитать значения коэффициента по годам, как было сделано в первом случая, чтобы убедиться в отсутствии взаимосвязи между остатками по корреспондентским счетам и фондовым рынком.

Обычно комментаторы дают свои прогнозы на один день, но посмотрим, есть ли какая-нибудь взаимосвязь между изменениями остатков на корр. счетах и индекса РТС на промежутке в один месяц, и посмотрим какой будет вид у распределения - график 3.

Из диаграммы видно, что взаимосвязи нет. Уточним полученный результат расчетом коэффициента корреляции, который равен 0,07. Мы можем предположить, что изменения по корр. счетам за один месяц скажутся на изменениях индекса РТС в другом, но этого не происходит, а корреляция равна 0,05.

Подводя итоги нашего небольшого исследования, мы можем подчеркнуть, что заявления уважаемых фондовых комментаторов в данном вопросе оказываются необоснованными. А рассуждения на эту тему носят псевдонаучный характер.