Или об успехах улучшения имиджа страны.

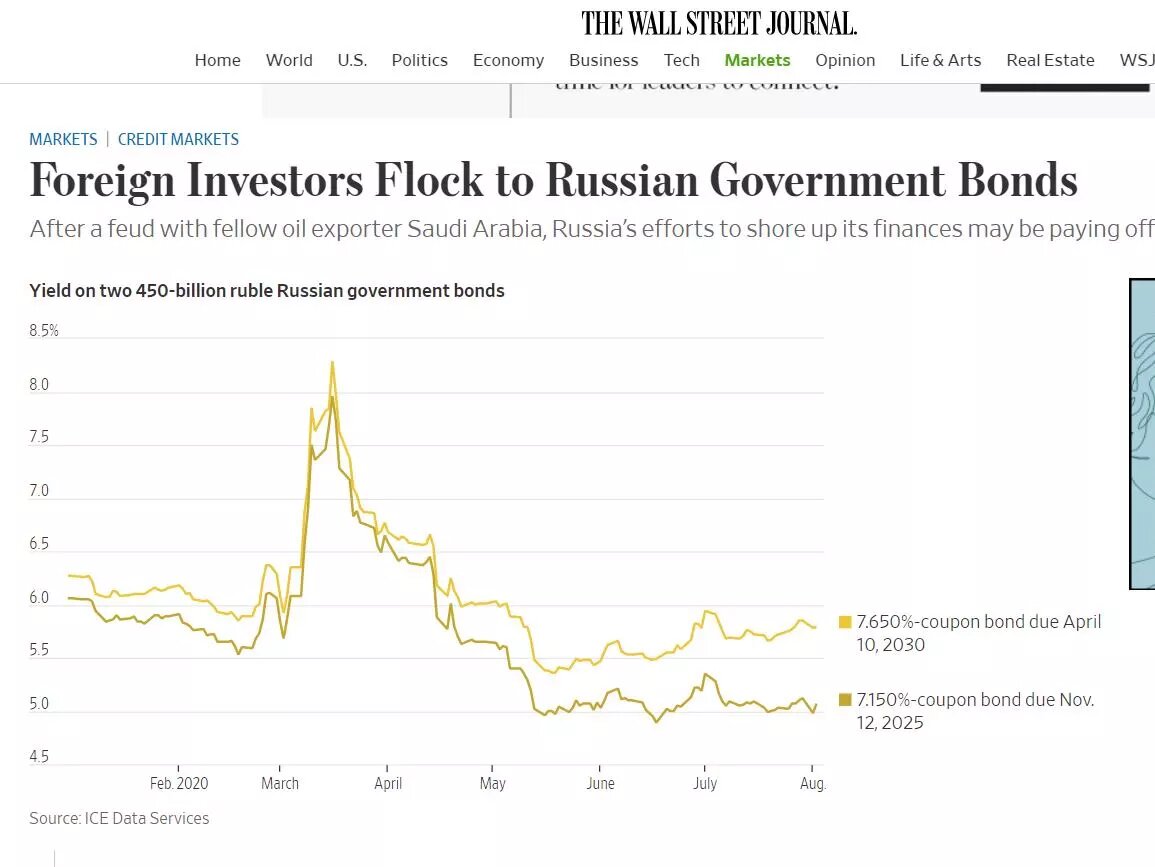

В деловых СМИ Запада редко увидишь статью с позитивной информацией о России. Вчерашняя статья в WSJ – явное исключение. Она о том, как иностранные инвесторы любят российские государственные облигации. Действительно, где еще увидишь государственные облигации страны с относительно стабильной макроэкономикой, которые торгуются с доходностью существенно выше ключевой ставки. На графике показана доходность ОФЗ с погашением в 2030 г. в размере 5,79% годовых и со сроком погашения в 2025 г. в размере 5,07% годовых при ключевой ставке в размере 4,25%. Эпитеты о России в статье – самые лестные. «Иностранные инвесторы устремились в облигации российского правительства… Несмотря на сильную зависимость от экспорта нефти и напряженные отношения с Западом, инвесторы считают доходность российских государственных облигаций привлекательной, учитывая их способность противостоять волатильности цен на нефть. 23 июля Россия отметила восьмую неделю притока инвестиций в свои облигации, согласно данным ресурса EPFR Global, уступив только Китаю». Дифирамбы поют сами инвесторы. Джозеф Муавад, управляющий фондом в группе международных облигаций Carmignac: «Российский долг на самом деле является одним из наших любимых долгов развивающихся стран на данный момент».

И все же статья наводит на некоторые субъективные размышления. По разным косвенным признакам предположу, что в последнее время Россия существенно увеличила финансирование лоббирования своего имиджа на Западе. Возможно, это связано с нарастающей вероятностью скорой смены команды в американском Белом доме. Минфин также заинтересован вернуть иностранных инвесторов на рынок внутреннего госдолга. В той же статье в WSJ утверждается, что «официальные органы проводят регулярные телефонные переговоры с инвесторами-нерезидентами, чтобы объяснить их подходы к спросу и предложению на рублевые облигации и еврооблигации». По данным Банка России до 1 июля нерезиденты владели 30,6% внутренних российских облигаций, что немного ниже, чем в июне после трех месяцев роста с марта. В этом случае наблюдавшееся в последнее время некоторое ослабление рубля может быть намеренной игрой по занижению курса нацвалюты, например, в преддверие крупных размещений госбумаг. В последующем стабильность или даже укрепление курса рубля может сделать более эффективными для нерезидентов стратегии «carry trade» для повышения привлекательности инвестиций в рублевые ОФЗ. Жалко только, что с нашими инвесторами таких консультаций не проводятся и особо никто из «официальных органов» разъяснять им ничего не собирается. Повторюсь, все это мои субъективные предположения.

Профиль автора в соцсети: https://www.facebook.com/ae.abramov