Приветствую всех на канале Начинающего инвестора! 👋🏻

Татнефть последние недели чувствует себя не очень и торгуется ниже своих конкурентов. Стоит ли подобрать акции компании или этому есть обоснование? Давайте разбираться! 🤜🤛

Что за компания?

Компания Татнефть - вертикально-интегрированная нефтяная компания, которая занимается нефтегазодобычей и переработкой, нефтегазохимией, владеет сетью АЗС и занимается электроэнергетикой. Если и этого мало, занимаются производством оборудования для нефтегазовой отрасли 👷🏻

На главной странице сайта также есть интересная запись:

В области нефтедобычи существенным ресурсным активом ПАО «Татнефть» и перспективным объектом наращивания добычи являются значительные запасы сверхвязкой нефти (СВН).

Которая нам пригодится чуть позже 😉 А пока перейдём к технике.

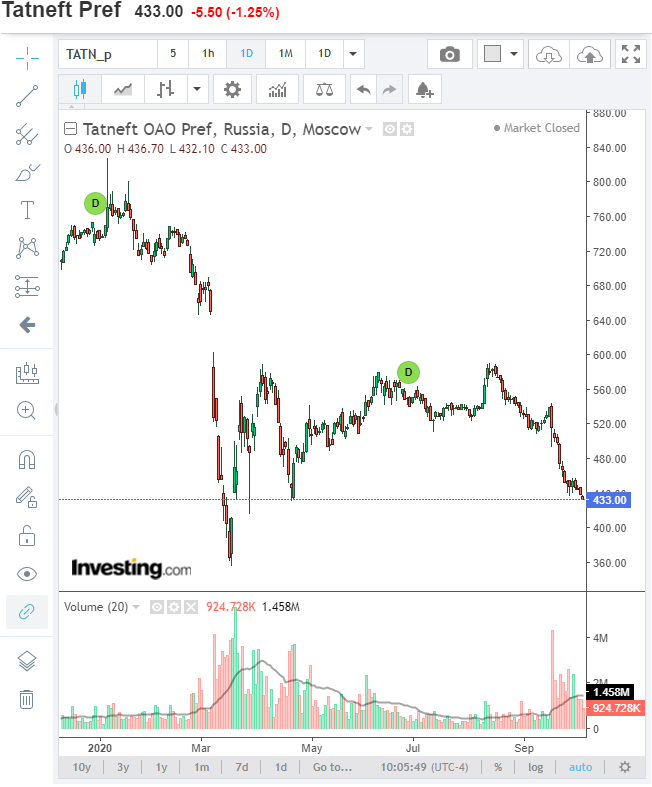

Техника

Во время пандемии акции компании упали более, чем в 2 раза (с 760-800 рублей до 360 в моменте) 😱 Падение приличное, если не сказать больше.

После пандемии они, конечно, отросли на 50%, но до полноценного восстановления оставалось примерно столько же 😔

После пятимесячного движения туда-сюда акции начали снова корректироваться. И вот они опять у последнего уровня в 430, дальше вниз только мартовские 360 🤭

При этом в июне они опять заплатили дивиденды. Рубль на акцию 😅 Но, как выяснилось, не заплатить не могли, поэтому можно этой выплатой пренебречь. Дальше посмотрим в показателях, насколько эта выплата ухудшила их (хотя вряд ли серьёзно). Ну и не надо забывать, что движение последнего месяца связано, скорее всего, с тем самым НДПИ, про который написали, по-моему, уже все, кому не лень.

Если взглянуть на картину шире (за последние 18 лет), то компания растёт и растёт 📈

Подкосил её только ковид, а "добил лежачего" НДПИ 😵

Возможно, кто-то заметит, что на графике рассмотрены префы. Да, мы же рассматриваем акции на условный долгосрок с дивидендами. Обычные акции торгуются аналогично, можно сказать.

Хотя в 2008, например, обычные акции компании падали почти на 90% (с 220 до 24), не самая приятная перспектива для инвестора. Но, если вы суперагрессивный инвестор, то почему бы не попробовать 🏄🏻♂️

И да, значка дивидендов тут нет. Не из чего было платить.

Ну что, с техникой поняли, что акция весьма волатильная (надо будет посмотреть, что у неё с бета), но в целом хороший рост (без учёта пандемии) смотрим дальше на отчетность.

Финансовое состояние за 5 лет

Смотрим показатели за последние 5 лет на Смарт-лабе.

Добыча и переработка увеличиваются (пусть и незначительно). То есть прогресс есть 📊

Выручка выросла почти в 2 раза за 5 лет, EBITDA не отстаёт и также увеличилась почти в 2 раза (с 155млрд до 290млрд).

Чистая прибыль также увеличилась практически в 2 раза. Позитивное начало 🟢

При этом компания не забывает делиться дивидендами и увеличила их в несколько раз. От 3,5% и 5,5%(за префы) в 2015 году до, соответственно 14% и 15%. Рост в 3-5 раз. Очень хорошо (главное, чтобы не за счёт долгов) 🟢

При этом, за тот же период, операционные расходы увеличились не в 2 раза, а всего на 30%.

CAPEX и расходы на персонал вообще уменьшились (автоматизация и рационализация, видимо). Тоже хорошо 🟢

Ну и пройдёмся по показателям.

Если сравнивать ROA и ROE с тем же Лукойлом, который обозревал недавно, то тут показатели гораздо лучше 15 и 26 против 11 и 16. #Татнефть на 50% лучше отрабатывает свой капитал и активы 💪

Однако, надо учитывать, одинаковость показателей не означает одинаковость финансового состояния компаний. Например, у них может быть разная долговая нагрузка. Поэтому сравнивать только этот показатель некорректно.

P/E соизмерим с тем же Лукойлом и находится в районе 5-7 🟡

В целом, Лукойл по показателям проигрывает Татнефти, хотя с персоналом Лукойл, всё-таки, впереди, почти в 4 раза выше производительность труда. Но это опять же, возможно, не связано напрямую с работниками, надо будет смотреть и разбираться.

Долг к EBITDA как и у Лукойла стремится к нулю. Но это мы ещё не смотрели квартальные показатели.

А на сегодня пока всё, завтра-послезавтра расскажу про квартальные показатели, последний квартальный отчёт и сделаем выводы!

- Поставьте пока мне "палец вверх" 👍🏻 а я продолжу читать и анализировать квартальный отчёт!