Анализируем последние события и тренды в мире финтеха.

Начало лета для отрасли финтеха выдалось насыщенным: европейские банки пытаются вытеснить Visa и Mastercard с рынка, предприниматели запускают платежные стартапы в мессенджерах, а в мире появляется все больше финансовых сервисов для блогеров и инфлюенсеров.

Европейские банки объединяются

Банки создадут свою систему мгновенных платежей в Европе - EPI (European Payments Initiative). Она будет охватывать как внутренние и трансграничные P2P-платежи, так и оплату в физических и онлайн-магазинах. Сейчас в ассоциацию входит 16 банков из Германии, Испании, Бельгии, Франции и Нидерландов.

EPI заручилась поддержкой Европейского Центрального банка и Европейской Комиссии. Новая система будет построена на уже существующей инфраструктуре быстрых переводов Единой зоны платежей в евро - SEPA Instant Credit Transfer. Сейчас через нее проходит лишь 6% всех платежей Еврозоны - это 303 млн евро в день, по данным EBA CLEARING.

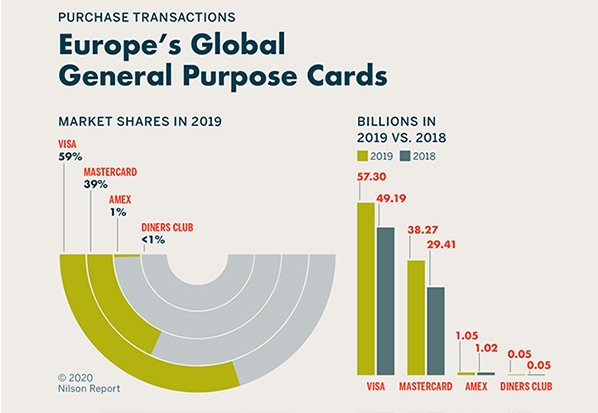

Новость о создании EPI появилась на фоне доклада Европейской Комиссии о результатах ограничения межбанковских комиссий. Напомним, что около пяти лет ведомство законодательно ограничило межбанковские сборы за платежи по дебетовым картам до 0,2-0,3%. Однако эмитенты платежных карт под действие закона не попадают. Регулятор выяснил, что Visa и Mastercard повысили плату за обслуживание предприятий в период пандемии - в отдельных случаях комиссии увеличились в 1,5 раза. В то же время банки-эмитенты теряют на ограничениях порядка €3 млрд ежегодно.

«Предприятия розничной и оптовой торговли, гостиничный бизнес, туризм и авиаперевозки, которые и так находятся под ударом из-за COVID-19, знают, как эти компании [Visa и Mastercard - прим. Bloomchain] повышают комиссии, которые не попадают под регулирование, иногда - на 50%», - отметил генеральный директор Еврокомиссии Кристиан Вершюрен.

Однако вытеснить платежных гигантов с европейского рынка для EPI будет непросто: на Visa приходится 57,3 млрд транзакций по картам в Европе за 2019 год, на Mastercard - 38,3 млрд. Совокупная доля компаний на рынке составляет 98%.

Свою систему мгновенных платежей строят в скандинавских странах: Швеция и Норвегия уже готовятся перейти на новую платформу. Цель проекта P27 - в создании единой инфраструктуры для внутренних и трансграничных переводов в режиме реального времени. В ассоциации участвуют банки Дании, Швеции и Финляндии: Danske Bank, Handelsbanken, Nordea, OP Financial Group, SEB и Swedbank.

В отличие от EPI, платежи P27 будет обрабатывать Mastercard. Как рассказал глава Mastercard Europe Марк Барнетт, это будет первая в мире международная мультивалютная клиринговая система, в которой платежи будут проводиться в реальном времени для всех стран Северной Европы. Первые транзакции через платформу запланированы на 2021 год.

Платежи добавились в чат

Бывший IT-директор МДМ Банка Эллиот Гойхман считает, что банки в Европе - слишком консервативные. Это натолкнуло бизнесмена на идею создания Zelf - финансового сервиса для «поколения Z».

Zelf похож на российский TalkBank - у него нет приложения или физических отделений. Зарегистрированный в Латвии необанк работает по лицензии Treezor, который входит в группу Société Générale. Все операции пользователи совершают через ботов в WhatsApp, Viber, Facebook Messenger и Telegram по счету IBAN. Например, чтобы перевести деньги достаточно назвать боту сумму и имя получателя из контактов. Сервис поддерживает голосовые команды (на базе NLP).

На стандартном тарифе нет комиссий и платы за обслуживание. Бизнес-модель сервиса предполагает доход от премиум-тарифов, интерчейнджа и процента по будущим кредитным картам. Если пользователь совершает свыше трех переводов в месяц, то включается один из двух тарифных планов - за €5 или €10 в месяц. Без прохождения идентификации и проверки на соответствие требованиям KYC на карте можно держать до €150. После процедуры — до €10 тысяч, а также снимать наличные в банкоматах.

Помимо желания угодить подросткам, сервис видит необходимость рынка именно в «легком» банковском продукте - без отдельного приложения. Такой маркетинговый шаг позволит войти на рынок стран с уровнем доходов ниже среднего, где позволить себе дорогостоящий гаджет может лишь подавляющее меньшинство, а мессенджерами пользуются почти все.

Интересно, что Тинькофф Банк почти одновременно с запуском Zelf предложил пользоваться своими картами Black в качестве виртуальных, не дожидаясь приезда курьера. Новые клиенты могут сразу совершать некоторые операции в режиме «предоплаты», а подтвердить свою личность сотруднику банка позднее.

Похожую функцию, к примеру, пытается запустить WhatsApp. В середине июня мессенджер анонсировал собственную службу электронных платежей в Бразилии. Пользователям приложения предложили отправлять деньги или совершать покупки у местных компаний прямо в чате. Сервис должен был стать бесплатным для потребителей - комиссионный сбор оплачивали продавцы.

Не прошло и двух недель, как Центральный Банк Бразилии приостановил работу платежной службы WhatsApp. Запрет обусловлен желанием «сохранить адекватную конкурентную среду» в сфере мобильных платежей и «обеспечить работу платежной системы, которая является быстрой, безопасной, прозрачной, открытой и дешевой». По мнению регулятора, этими достоинствами обладает Sistema de Pagamentos Brasileiro - государственная платежная система Бразилии, аналог российской «МИР».

По словам представителей Facebook, они вели продолжительный диалог с ЦБ Бразилии и «удивлены» внезапным решением. Однако регулятор утверждает, что у него не было возможности проанализировать платежную службу WhatsApp до ее запуска. В любом случае, команда Цукерберга не сдается и намерена добиться снятия запрета. Пока компания тестирует аналогичный сервис в Индии, где WhatsApp пользуются более 400 млн человек.

В России популярность оплаты в мессенджерах стремительно растет, выяснила Яндекс.Касса. Пользователи сервиса выставления счетов от Яндекса чаще всего отправляют их через мессенджеры - это 62,5% компаний. По электронной почте счета выставляют 48% предприятий, по SMS - 35%. Средний чек счетов в соцсетях с начала года вырос на 6% — до 5585 рублей.

Всего с помощью сервиса Яндекс.Кассы компании выставили больше 2 млн счетов, годом ранее - 1,5 млн. Бизнес все больше уходит в электронную коммерцию: на фоне пандемии треть сегмента МСП добавила возможность онлайн-оплаты, посчитали в Visa. Интернет для многих предприятий стал единственным каналом продаж на время карантина.

Финтех поможет заработать на подписчиках

Американский финтех-стартап Karat анонсировал первую кредитную карту для инфлюенсеров (лидеров мнений) и создателей контента на YouTube, Instagram, TikTok и других онлайн-платформах. Для получения карты не нужен кредитный рейтинг в его традиционном понимании - лимиты рассчитываются по количеству подписчиков, лайков и комментариев.

В зависимости от успешности аккаунта блогер может получить от 2% до 5% кэшбэка, кастомизированные карты и беспроцентные кредиты на спонсорские проекты.

«Мы основали Karat, потому что слышали о банках, которые отказывали топовым блогерам в кредитных картах, ипотеке и финансировании. Блогеры рассказывали нам, что у них нет времени разбираться в своих налогах и расходах, или даже посчитать, сколько они заработали за месяц», - комментирует один из основателей компании Эрик Вэй.

Karat запустили выпускники Гарварда и Стэнфорда совместно с Instagram. На этапе раннего финансирования стартап получил $4,6 млн от топ-менеджеров видеохостинга Youtube, стримингового сервиса Twitch и площадки для донатов Patreon. Платформа планирует зарабатывать на комиссиях за покупки и процентах за непогашенные задолженности по кредитке.

«Я хотел бы, чтобы Karat появился пару лет назад. Тогда банки давали мне смехотворно маленькие кредиты, заставляли присылать документы по факсу, как в мезозойскую эру, и обращались со мной так, будто я ничего из себя не представляю. Теперь у меня есть кредит, который мне нужен, бонусы, которые я хотел, и факс, который я могу поджечь», - пишет о новом продукте один из блогеров TikTok.

Индустрия контента интересует финтех-предпринимателей небезосновательно: креативный сегмент экономики в среднем растет в 2-4 раза быстрее традиционных отраслей. Например, Instagram обеспечил четверть рекламных доходов Facebook за прошлый год - это $20 млрд. YouTube заработал на рекламе $15 млрд. Это больше, чем оценка крупного медийного конгломерата Viacom (владеет Nickelodeon и MTV). При этом основная часть рекламных доходов Youtube достается блогерам. По словам финансового директора Alphabet - материнской компании видеохостинга - выплаты относятся к «расходам YouTube на приобретение контента», которые составили $8,5 млрд.

«Банки не осознают экономический потенциал индустрии контента», - считает соучредитель аналитической платформы ChannelMeter Юджин Ли. В начале июля компания запустила свой «банк для блогеров» Creator Cash. Пользователям будет доступен сберегательный счет, кредитная карта и аналитические инструменты.

Главное преимущество сервиса - моментальный доступ к доходам от рекламы. Пользователям не придется ждать, пока транзакция будет подтверждена, обработана и деньги поступят на счет. Creator Cash ориентирован в первую очередь на YouTube-блогеров. Основатели сервиса обещают, что приложение вскоре также будет доступно для Instagram, TikTok, Patreon и других платформ.

Для разработки приложения ChannelMeter привлекла $4 млн инвестиций. Стартап будет зарабатывать на процентах по займам, которые блогеры могут брать в счет будущих доходов.

Российская соцсеть ВКонтакте позволит авторам заработать с помощью «пожертвований» пользователей. VK Donut - платформа для монетизации контента в сообществах. Подписчики могут оформить регулярные донаты, а авторы - отблагодарить их эксклюзивными материалами, закрытыми акциями или ранним доступом к новым работам.

Минимальную сумму подписки устанавливает сам автор - от 50 до 2000 рублей. Для оплаты и вывода средств можно использовать банковскую карту или счет VK Pay. Комиссия платформы на старте проекта - 5%. Похожая платформа для донатов Patreon взимает с авторов от 5% до 12%, в зависимости от тарифа, плюс плата за процессинг платежей. По оценкам TechCrunch, только на комиссиях Patreon получил $50 млн выручки за 2019 год.

По данным ВКонтакте, авторы заработали 1,5 млрд рублей на монетизации контента в соцсети за период с ноября 2018 г. по октябрь 2019 г. Головная компания ВК, холдинг Mail.ru Group, намерена масшабировать VK Pay, а также повысить вовлеченность потенциально более платежеспособной аудитории - людей старше 30 лет. Сейчас основные посетители сайта - пользователи в возрасте 12-24 лет, которые проводят на сервисе в среднем чуть больше одного часа в день. При этом, согласно отчету Similar Web, ежемесячная посещаемость vk.com с 2017 по 2019 год упала на 39%.