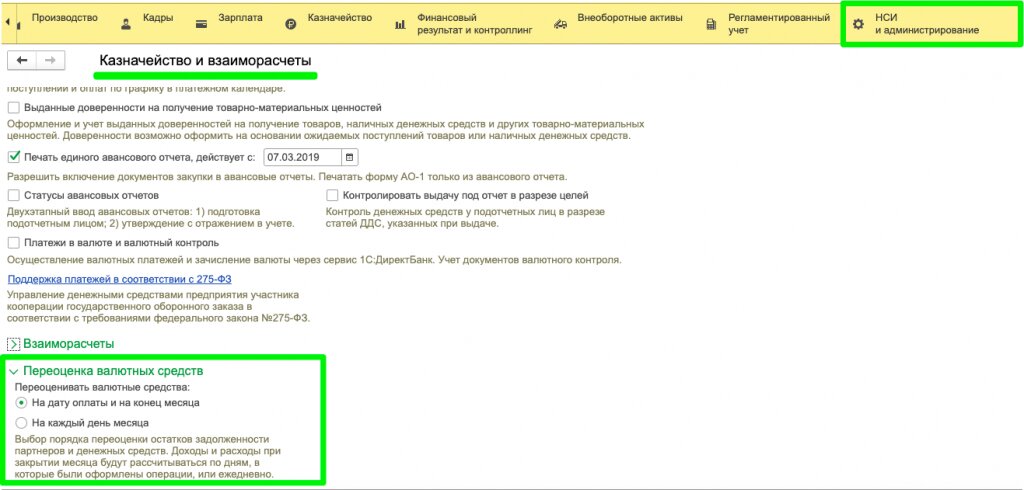

В 1С:Комплексная автоматизация 2 предлагается два варианта переоценки остатков и задолженности партнеров и денежных средств:

- на дату оплаты и на конец месяца

- на каждый день месяца

Нужный вариант можно указать в настройках НСИ и администрирование - Настройка НСИ и разделов - Казначейство и взаиморасчеты - Переоценка валютных средств

Важно: курсовые разницы считаются в программе отдельно по данным оперативного учета и регламентированного учета.

База для расчета курсовых разниц по оперативному учету - оперативные регистры расчетов с поставщиками и клиентами, денежные средства.

Базой же для расчета курсовых разниц по регламентированному учету являются проводки по счетам учета с отметкой Валютный и без отметки Сумма в БУ не подлежит переоценке.

Например, счет расчетов 60.21 Расчеты с поставщиками и подрядчиками (в валюте) является валютным, но галка что счет в БУ не подлежит переоценке не стоит и это правильно, т.к. долги в валюте должны переоцениваться.

Счета расчета по авансам в валюте - такие счета переоцениваться не должны и тут наоборот галка должна стоять, что сумма в БУ не подлежит переоценке.

⇨ Когда валютные счета учета расчетов имеют разные субсчета для учета авансов и задолженностей, тогда по данным БУ при расчете курсовых разниц проблем быть не должно.

А что делать, когда счет учета расчетов общий и для аванса и для задолженности?

Речь про валютные счета учета с видом Активно/Пассивный, например, 76.25 Расчеты с прочими поставщиками и подрядчиками (в валюте) и т.д. В этом случае интуитивно не понятно должна стоять галка в счете учета про переоценку или нет.

Недавно мы как раз столкнулись с такой ситуацией, когда аванс на счете 76.25 переоценивался, хотя не должен. Счет переоценивается в конце месяца, т.к. он валютный и на нем есть остаток по данным БУ, по данным оперативного учета переоценки нет, т.к. система по ОУ понимает, где аванс, где долг по регистрам.

Следовательно разработчики 1С рекомендуют для таких валютных счетов учета поставить галку Сумма в БУ не подлежит переоценке

⇨ При такой настройке авансы в валюте переоцениваться не будут, а задолженность как и положено будет переоценена в БУ.

Расчет курсовых разниц

В процедуре Закрытия месяца есть отдельная операция по расчету Курсовых разниц по валютным счетам бухгалтерского учета Закрытие месяца - Регламентированный учет - Расчет курсовых разниц.

Если регламентированный учет ведется также как и оперативный, то дополнительных переоценок счетов по плану счетов быть не должно. Типовая причина расхождений и лишний переоценок по БУ - это ручные операции, сделанные документом Операции (регл. учет), на валютные счета, вследствие этого могут возникнуть разрывы в оперативном и бухгалтерском учетах.

Важно: курсовые разницы, возникающие только по регламентированному учету, в оперативные отчеты не попадают.

Для того, чтобы проверить корректность переоценки можно воспользоваться справкой-расчет Переоценка валютных средств, раздел Финансовый результат и контроллинг - Отчеты по финансовому результату - Закрытие месяца.

Мы будем рады оценкам и отзывам по нашим разработкам, используйте на здоровье

Доверить процесс обслуживания следует специалистам, давно работающим на рынке автоматизации, которые несут гарантию за проданный товар, оказанные услуги. Например, нам :)

Окажем услуги с оплатой по факту, если результат вас устроит.

Без предоплаты.

Кто мы такие?

1506 - наших клиентов используют 1С

99 - отличных сотрудников

33 - место в рейтинге 1С

50 - мы в топе партнеров