Этим прекрасным летним утром я не планировал писать статью для Дзена. Но планы изменились, когда на экране мобильного телефона высветилось уведомление от банка с предодобренным кредитом. Мне предлагалось взять кредит на 7 лет по ставке 9,99%. В наше время кредитом с супервыгодными условиями от банка никого не удивишь. Так же никого не удивишь и страховкой, которую надо оформить, чтобы получить кредит по такой заманчивой ставке. Надеюсь, для вас это тоже не секрет. За пониженными процентными ставками почти всегда скрывается страховка, включенная в тело кредита. А если за пониженными ставками страховка не скрывается, то надо быть вдвойне внимательнее при оформлении такого кредита (если вы видели выгодные кредиты без страховки, то напишите об этом в комментариях). Вот и я сначала думал пропустить это предложение мимо, так как кредиты меня сейчас не интересуют. Но любопытство взяло верх. Мне стало интересно, что сейчас предлагают банки и на каких условиях. Своими исследованиями я делюсь в этой статье.

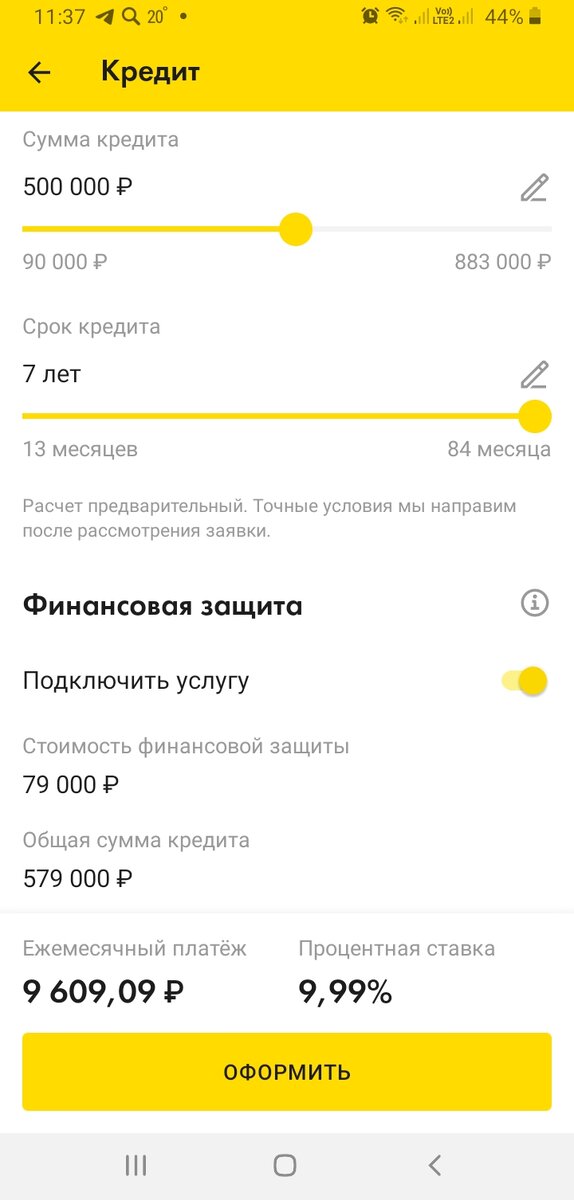

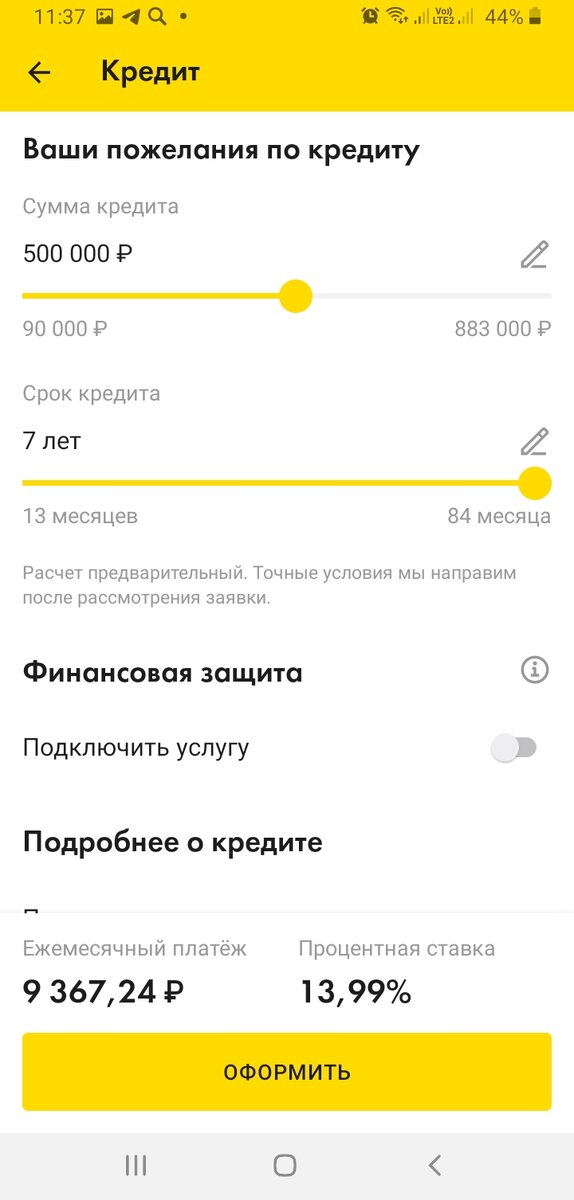

Что же мне предложил банк?

И тут стоит возмутиться!!! Опять честной народ дурить вздумали? За низкой процентной ставкой маскируете свою дурацкую супер-пупер дорогущую страховку. А страховка и правда дорогая, так как за ее продажу банк получает вознаграждение от страховой компании. Давайте узнаем сколько стоит застраховать меня на 500 000 рублей. Для этого я захожу на сайт одной из крупнейших страховых компаний и делаю предварительный расчет. Страховая компания оценила меня (а точнее мою страховку) всего лишь в 4329 рублей за 1 год. За семь лет я бы заплатил 30303. То есть в два с лишним раза меньше. И это при том, страховку можно оплачивать раз в год, а не сразу отдать 79000 тысяч, как при оформлении кредита!!!

Пока я, как и вы, полон негодования! Но не спешим делать выводы. Может быть мы сможем за счет страховки сэкономить на процентах? Смотрим условия дальше.

Снова сюрприз. Платеж без страховки оказывается меньше, чем платеж со страховкой. И тут я как простой потребитель продолжаю негодовать. Как так??? Я купил страховку, я получил ставку ниже, а ежемесячный платеж стал больше. Ну если вы (банкиры) хотите продавать кредиты вместе с этими несчастными страховками, то сделайте так, чтобы я был заинтересован взять эту страховку. Сделайте такие условия, чтобы платеж со страховкой был меньше, чем платеж без страховки. Тогда все сразу становиться ясно и понятно. И у клиента есть четкий выбор.

- вот кредит со страховкой, ставка ниже, сумма платежа меньше

- вот кредит без страховки, ставка выше, платеж больше.

Все просто и логично! Выбирай дорогой клиент.

Но пока не все очевидно. Так что давайте посчитаем переплату в одном и другом случае.

Для удобства и наглядности все свел в таблицу:

Если мы берем кредит без страховки, то за весь срок заплатим 286 тысяч. А со страховкой проценты составят 228 тысяч рублей. Вау!!! переплата всего 228 тысяч за 7 лет. Но стоп! Погодите! Страховку тоже надо учесть, так как кредит мы берем на 79 тысяч больше. И за эти 79 000 рублей мы все 7 лет будем платить по ставке 9,99% годовых. А банк кроме этих процентов получит еще и свой комиссионный доход от страховой компании. М-да… получается 307 000 тысяч рублей… Рано я начал радоваться, когда увидел переплату только по процентам.

К сожалению, ничего нового. Брать кредит под повышенную ставку все равно выгоднее. Математику и банк не обманешь. За низкими процентными ставками скрывается страховка. И вся выгода низкой ставки перекрывается переплаченными процентами.

Как говорилось в одной старой рекламе из 90-х годов. Я опечален!

Итак, давайте подведем итоги. Я ничего не имею против кредитов. У всех разные условия и разные жизненные обстоятельства. Я не вижу ничего плохого в страховании жизни, так как это возможность за достаточно небольшие деньги купить себе спокойствие и избежать больших расходов в будущем.

Но я не понимаю логику банков. Почему все так запутанно? Почему не сделать следующим образом? Оформляешь кредит со страховкой, вот тебе пониженная процентная ставка, вот тебе более низкий размер платежа, вот тебе меньшая переплата по кредиту. И все счастливы!

- Клиенты, которые будут понимать для чего им страховка,

- Сотрудники, которым не придется краснеть и оправдываться за страховку,

- А банк продает вместе с кредитом страховку и получает свой комиссионный доход.

Знаете ответ на вопрос выше? Поделитесь своим мнением в комментариях.

Если же вам приходится брать кредит, то будьте внимательны. Обязательно ознакомьтесь, на каких условиях он предоставляется. Не поленитесь посчитать все расходы и переплаты. И не торопись принимать условия банка. Любое предложение банка действует не один день, а значит вы все можете спокойно обдумать и принять взвешенное решение.

Если статья оказалось полезной, то поддержите канал, поставьте «лайк». А чтобы не пропустить новые статьи, не забудьте оформить подписку. :))