Вы фрилансер с креативной кривой дохода — а тут приходят «Коты Наташи» и все роняют... Как теперь быть? Мы собрали рекомендации для людей с нестабильным доходом.

Фриланс и стабильность — миссия выполнима

За фрилансом будущее. PwC оценил объем мирового рынка фриланса в 2020 году в 48 млрд долларов. И даже пандемия, сломавшая кучу отраслей, оказалось, сослужила службу фрилансерам. Эксперты говорят, что после карантина многие останутся в статусе самозанятых — оказалось, это удобно и компаниям, и работникам.

Достоинства такого формата — независимость, гибкость графика, свобода передвижений. Как замечает Андрей Гаврилов в книге «Веб-дизайнер на миллион», «жизнь фрилансера — удивительный фильм, герой которого самостоятельно определяет сюжет, бюджет на съемки и уровень постановки». В пункте про бюджет как раз все самое интересное: у человека, работающего на себя, как правило, нестабильный заработок, величина которого зависит от потока заказов, сроков оплаты, капризов клиентов и мировой экономики. Поэтому фрилансеры менее уверены в завтра, чем их коллеги с трудовым договором.

Мы собрали советы, которые помогут управлять непостоянным заработком. Если дочитаете текст до конца, узнаете, сколько можно заработать на инвестициях — даже с небольшим доходом.

6 правил финансовой стабильности фрилансера

1. Планировать расходы

Подсчитайте, сколько у вас уходит в месяц на жилье, транспорт, еду. Добавьте сюда налоги, покупку и ремонт ваших рабочих инструментов, а в некоторых случаях и аренду рабочего помещения — у сотрудников, оформленных по ТК, это все забота работодателя, им несколько проще. У вас — нет, но игнорировать эти траты нельзя.

Обязательные статьи расходов составляют ваш бюджет-минимум. Эта сумма в идеале должна быть не более 50% от вашего дохода, чтобы оставалось достаточно свободных денег для себя и непредвиденных расходов. Если не укладываетесь, подумайте, можно ли оптимизировать эти обязательные траты: пересесть на каршеринг или поменять съемную квартиру. Вторую половину финансовые советники рекомендуют распределить следующим образом: 20% «платить самому себе» в виде сбережений и погашения долгов и еще 30% тратить на вещи, развлечения, шопинг, путешествия, фитнес и т. д.

Не просто планируйте — ведите учет расходов по факту. Для удобства можно установить специальную программу или просто завести таблицу. Это поможет понять структуру ваших трат — увиденное может сильно отличаться от примерных оценок.

2. Контролировать доходы

Чтобы тратить меньше, чем зарабатываешь, недостаточно знать, куда уходят деньги. Надо знать, откуда и в каком количестве они приходят.

Доходная часть бюджета фрилансера устроена куда сложнее зарплаты офисного работника. Как правило, у работающих на себя несколько источников дохода, неравномерно распределенных во времени и в количестве. Человеку в уютном офисе достаточно не забыть день зарплаты. Фрилансеру и здесь не обойтись без таблички, в которой он дотошно записывает каждый проект, планируемый доход, предполагаемую дату оплаты, итог за месяц, контакты клиентов (на случай, если придется напоминать о себе неторопливому заказчику) — словом все, что поможет повысить предсказуемость заработка.

3. Найти, на чем экономить

Когда начнете вести бюджет, можете с удивлением обнаружить, что половина денег уходит на фастфуд или доставку, а может, у вас нездоровая привычка запасать все впрок. Эти расходы можно оптимизировать: научиться готовить (хотя бы иногда), пересмотреть домашние «склады» бытовой химии и косметики и т. д. Под статьи оптимизации у многих попадают платные подписки, кофе, джанкфуд, сладости. Без чего можете обойтись именно вы?

Еще один действенный способ снизить расходы — мониторить цены на услуги, которыми вы пользуетесь (возможно, у конкурентов более выгодные предложения), пересматривать тарифы сотовой связи и интернета (провайдеры регулярно обновляют предложения), отслеживать акции и промокоды у сервисов, подключаться к бонусным программам.

4. Готовиться к кризисам

У свободы фрилансера есть второе имя: нестабильность. Сегодня у вас поток заказов, а завтра тишина. Непредсказуемость выматывает, поэтому к периодам спада можно и нужно готовиться. Эксперты предлагают диверсифицировать заказы (да, это работает не только в инвестициях): соберите разных клиентов по отраслям, крупности бизнеса и целям. Например, несколько краткосрочных проектов с малым бизнесом, долгоиграющий проект с крупной компанией, клиентов из финансовой отрасли и из ИТ.

5. Оценить себя в цифрах

Коуч Татьяна Мужицкая в книге «Мне все льзя» замечает, что время — самый ценный актив фрилансера, и поэтому важно оценить стоимость часа работы и сколько времени реально занимает тот или иной проект. При подсчетах можно удивиться не меньше, чем при анализе расходов. Это знание поможет вам уверенно объявлять цену за свою работу.

6. Скопить «подушку безопасности»

«Богатство — это умение человека прожить без работы некоторое время». Мудрость от Роберта Кийосаки, автора книг по инвестированию, включая бестселлер «Богатый папа, бедный папа», напоминает о том, что каким бы ни был ваш доход, обязательно регулярно откладывать сумму на экстренные ситуации. Фрилансерам с непостоянным доходом особенно важно перестраховаться.

Если условия не позволяют отложить крупную сумму, пусть это будет минимум 10% с каждого дохода. Прежде чем свободно тратить все заработанное, эксперты рекомендуют накопить сумму, которая позволила бы вам не работать месяцев девять. Это страховка, чтобы в случае непредвиденных расходов или перебоя с заказами не перекраивать текущий бюджет и не снижать уровень жизни.

7. Инвестировать

Обязательно инвестируйте — об этом твердят все гуру личных финансов. Для фрилансера это критично, потому что работодатель не делает за него пенсионные отчисления, а также у него не идет трудовой стаж в классическом понимании. Фрилансер сам отвечает за свою жизнь на пенсии.

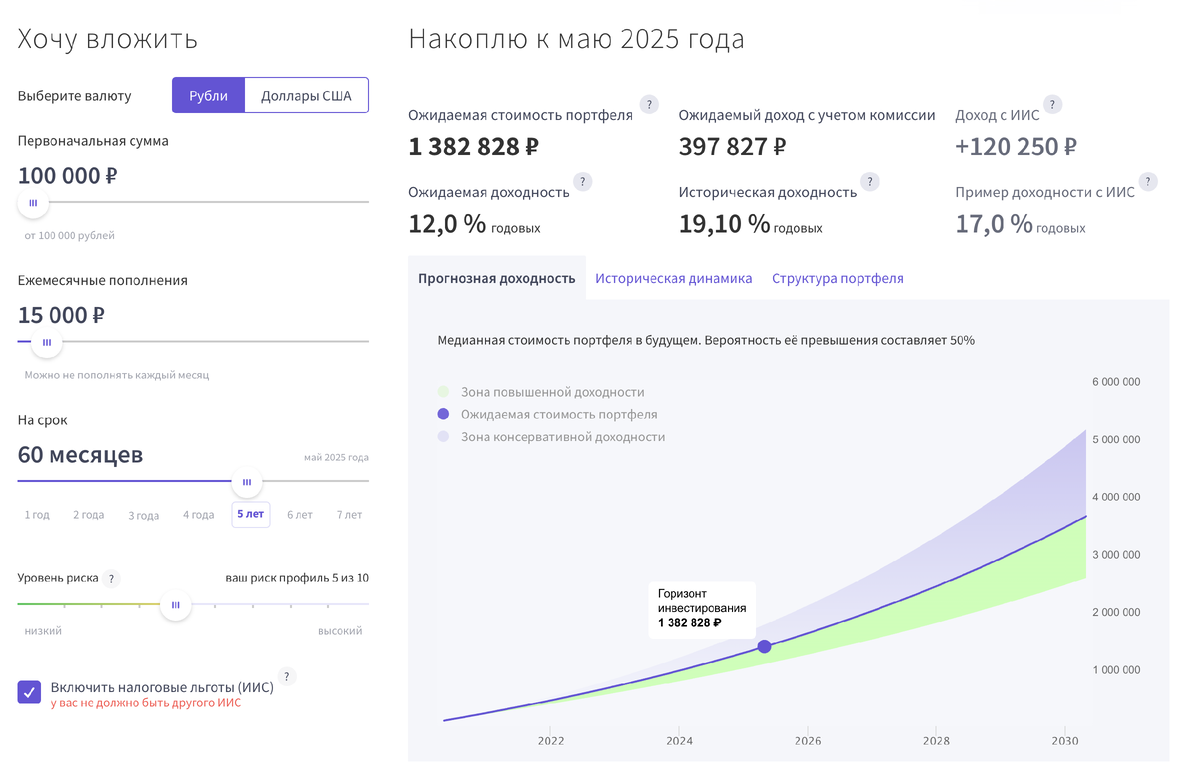

Давайте посчитаем, сколько можно заработать за 5 лет, если каждый месяц откладывать по 15 тысяч рублей.

Все расчеты выполнены на калькуляторе доходности «Финансовый Автопилот». Программа инвестиций «Сохранить и приумножить»:

стартовая сумма — 100 000 рублей,

ежемесячный вклад — 15 000 рублей,

срок инвестиций — 60 месяцев (5 лет),

ожидаемая стоимость портфеля к 2025 году — 1 382 828 рублей,

ожидаемый доход — 397 827 рублей.

Что ж, за фрилансом будущее. Формат привлекает все больше сторонников, ценящих свободу — в выборе ритма жизни, клиентов и рабочих задач. А чтобы наслаждаться еще и свободными средствами, работая на себя, надо быть аккуратным, следить за бюджетом, сформировать подушку безопасности и грамотно инвестировать накопления. Тогда и финансовая свобода на фрилансе станет вам доступна.