Делюсь очень полезной табличкой, которая поможет сориентироваться в своих личных сбережениях и вложениях, поставить цели и просто быть более осознанным в финансовой сфере. Я ее шуточно называю Табличка Жизни. Не перестаю рекомендовать ее знакомым и все, кто составил очень хвалят и используют ее в дальнейшем.

Этапы построения Таблички:

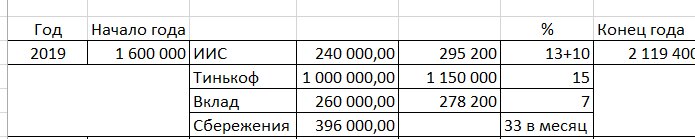

1. Выписываем все имеющиеся инвестиции/вложения и источники дохода:

В 2019 году для меня это были ИИС в ВТБ, Тинькоф Инвестиции, Депозит и собственно сбережения (регулярные отложения от заработной платы).

Не забываем принцип отложенных денег: они должны работать!

2. Указываем процент под который вложены средства. В случае вклада, все просто, ставка определена банком. С остальным вложениями по-другому: доход по брокерским счетам указала консервативный ИИС на ВТБ это долгосрочная стратегия не менее 3-х лет, доход в размере 10 % за год вполне реален. А так же не стоит забывать, про налоговый вычет. Тинькоф Инвестиции я использую для краткосрочных и среднесрочных спекулятивных сделок, иногда совершаю сделки с плечом, рассчитываю на годовую доходность в 15 %. И сбережения – та сумма, которую ежемесячно комфортно откладывать с постоянного источника дохода.

3. Забиваем все в формулы Excel и протягиваем табличку на несколько лет вперед, можно даже на десяток.

С несложных формул можно примерно спрогнозировать размер собственного капитала по истечении определенного времени. Конечно табличка не идеальна, она не учитывает множество факторов.

Минусы таблички. За длительный период времени могут происходить непредвиденные обстоятельства: вы можете потерять работу и несколько месяцев у вас не будет постоянного источника дохода, или наоборот – вас повысят и откладывать сможете больше, так же возможно вам срочно понадобиться потратить часть денег, в стране резко возрастет инфляция и уже откладывать столько не получится (что мы ожидаем на данный момент после роста курса валют) и прочие вполне реальные факторы.

Но табличка дает основное: понимание эффективно ли работают деньги и куда примерно приведут выбранные стратегии.

С помощь данного инструмента можно ставить цели на обучение детей, крупные типа машины/квартиры или пенсию.

4. А дальше самое интересное! Анализ и игра с табличкой. Глядя на приведенный пример, хорошо видно как вложения работают и приумножат сами себя, начиная с 2022 года общий капитал ежегодно увеличивается более чем на 1 млн.

Изменим проценты под которые вложены деньги и суммы меняются существенно, особенно разительно это заметно на долгосрочном периоде.

А может сменить работу или завести источник дополнительного дохода? Или просто ужаться в расходах и откладывать немного больше. Внесем эти новые данные в Табличку и результат будет уже интереснее.

Любые даже незначительные изменения, на долгосрочном периоде имеют колоссальное значение.

Как Вам Табличка Жизни, заставляет задуматься?

Будете составлять что-то подобное?