Ключевая ставка ЦБ РФ снижена до 5,5%, льготная ипотека на новостройки в 6,5% заработала. Рынок жилья в России получил очередную ипотечную дозу, которая позволит ему избежать ломки, но не решит системных ограничений.

Итоги 1 кв. 2020 года на рынке ипотеки

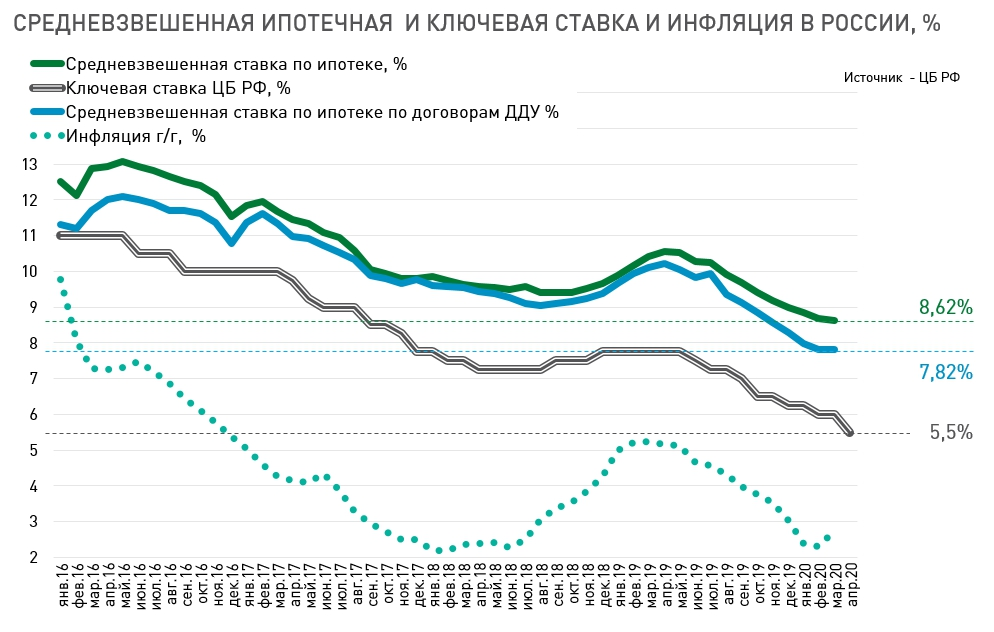

ЦБ РФ опубликовал данные по рынку ипотеки в марте. Напомним, что март был достаточно позитивным для рынка жилья в большинстве крупных российских городов. Жесткие карантинные ограничения пока не действовали, а покупатели, которые присутствовали на рынке, стремились как можно быстрее закрыть сделку.

В марте средняя ставка опустилась до 8,62%, по по договорам долевого участия в строительстве осталась близкой к показателям февраля - 7,82%. Процесс корректировки средней ставки может продолжиться в мае-июне, отыгрывая решения ЦБ и льготные условия кредитования на новостройки.

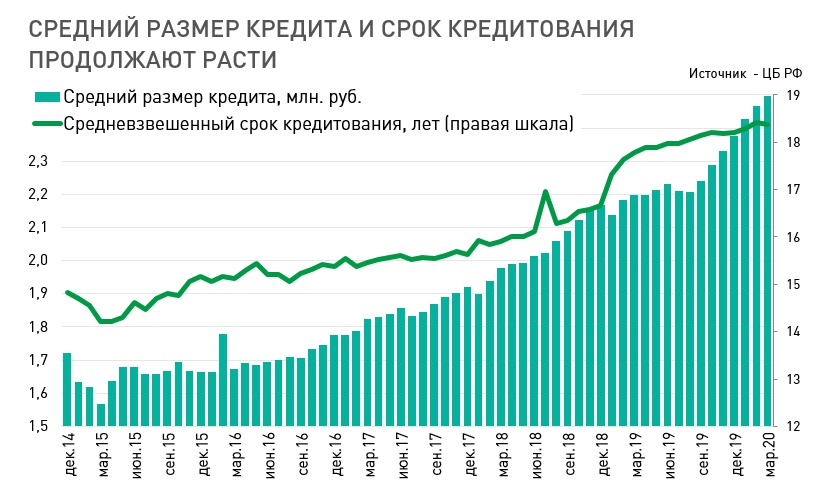

За первый квартал 2020 года в России было выдано около 307 тысяч кредитов на 762 млрд. рублей. Число ипотечных сделок выросло на 8,5%, а объем предоставленных средств на 23%.

До последнего момента на рынке продолжал расти средний размер кредита и средний срок кредитования.

Поможет ли рынку жилья льготная ипотека?

Сумма и срок кредитования - это важный момент для оценки текущего состояния рынка жилья и ипотеки. Рынок жилья в предыдущие годы сохранял хорошие результаты продаж во многом за счет увеличения кредитных обязательств покупателей. Размер кредита лишь частично был связан с ростом цен на квартиры. Увеличение срока кредитования обусловлено вовлечение в рынок покупателей с более низкими доходами.

Но снижение ставок по ипотеке в последнее время уже не приводило к росту продаж на рынке жилья. Привлечение покупателей с низкими доходами начало давать сбои, а средний класс, улучшающий жилищные условия, уже не получал достаточно стимулов для выхода на рынок.

Поэтому текущее снижение ставки по ипотеке до 6,5% позволит рынку новостроек сохранить обороты на приемлемом уровне и не упасть глубже. Но общий эффект от этого решения окажется ограниченным.

Ипотека хорошо работает на рыночный оборот в условиях экономического роста, способна поддерживать продажи в условиях стагнации, но в период экономического спада возможности этого инструмента ограничены.

Кроме этого надо помнить о том, что ипотека, развивая рынок жилья, бьет по другим секторам городской экономики, ограничивая потребление семей в длительном периоде.

Если темы рынка жилья, развития городов и региональной статистики интересны вам, подпишитесь на Дзен, / Телеграм-канал / YouTube /Twitter /Я мессенджер , чтобы не пропустить, что-то важное.

Михаил Хорьков

Уральская палата недвижимости

30.04.2020