Мой приятель коренной житель Петербурга никогда не был обделён судьбой. В наследство достались квартиры от бабушек, которые он удачно сдаёт в аренду и живёт на эти деньги. Но так как товарищ мой человек умный, он продолжает покупать квартиры для сдачи в аренду на сутки и на длительные сроки. Всё это он делает за счёт ипотечных кредитов. Буквально недавно он взял очередной ипотечный кредит на 4500000 рублей. Сумма для меня просто космическая. Я спросил приятеля в дружеской беседе, зачем он берет такие траты в виде будущих уплаченных процентов. Он ответил, что все равно платить проценты будет квартиросъёмщик, так что этот вопрос его не волнует.

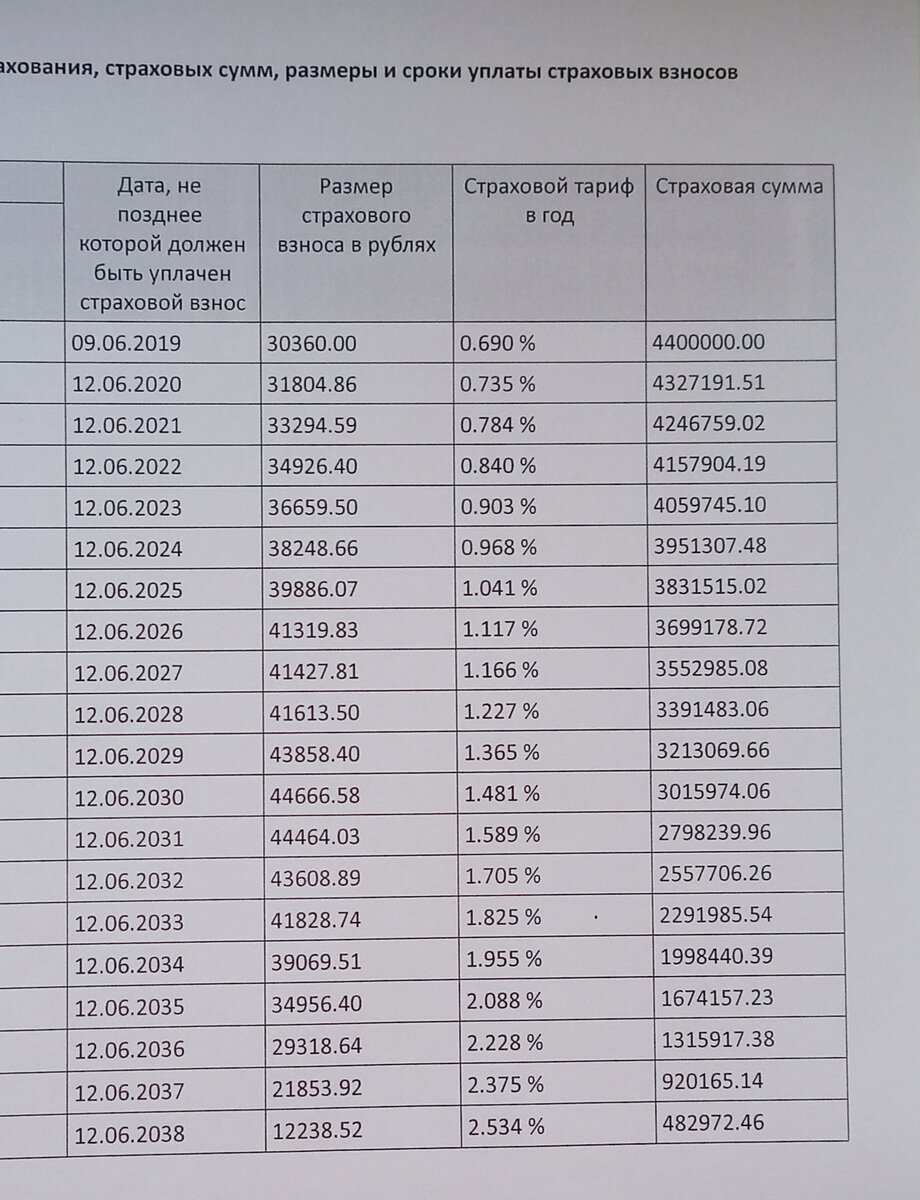

Единственное, чем приятель был не доволен это обязательные платежи по страховке. Ипотеку без страхования жизни не даст ни один банк. Мне приятель показал свой график платежей по страховке и я очень был удивлен этими суммами. Он разрешил мне сфотографировать график и написать статью с условием, что никаких имён. Вот это фото:

Вы только посмотрите на это, ежегодно приходиться платить по 30-40 тысяч рублей. И это только страховка на жизнь и здоровье. Кроме этой страховки необходимо оформить полис на квартиру стоимостью около 10 тысяч рублей. В итоге ежегодная плата по страховке получается от 40-56 тысяч рублей. А если посчитать сумму за всё время выплаты ипотеки на 20 лет, то получается около 726000 рублей только за жизнь и плюсом 200 000 рублей за страховку квартиры. Грубо говоря около 1 миллиона рублей он заплатит только за страховку, не считая процентов по кредиту. На мой взгляд не стоит оно того, жить надо сейчас, а не мечтать о безпроблемной пенсии в будущем.