Инспектор типизирует контрагентов по комбинациям счетов учета в их журналах-ордерах. Комбинаций счетов учета в журналах-ордерах в десятки раз меньше, чем контрагентов. Аналитик быстро найдет типы журналов-ордеров с признаками тени.

Теневой вывод средств начинается на предприятии реального сектора, которое перечисляет деньги или отгружает товары (работы) первому звену в цепочке теневого вывода средств.

Обычно, первое звено в цепочке - фиктивный «поставщик», которому исследуемое предприятие перечисляет деньги за поставленные товары/выполненные работы. Часть полученных денег такой «поставщик» перечислит на закупки по назначению платежа, а остальные отправит по цепочке теневого вывода.

Цепочка теневого вывода может начинаться и с фиктивного «покупателя». Такой «покупатель» перечислит поставщику (исследуемому предприятию) часть стоимости поставленных им товаров/работ, а остальное отправит по цепочке теневого вывода.

В бухгалтерской базе исходного предприятия Инспектор найдет первые звенья цепочек с признаками теневого вывода.

Как известно, грамотно построенная цепочка теневого вывода включает 3 и более звеньев, в которых платежи обезличиваются за счет перемешивания сумм из разных источников. Это как мясорубка, через которую пропустили несколько порций одинакового продукта. Выделить в «фарше» фрагменты входных порций невозможно, т.к. порции состоят из одинакового продукта (из денег) и в мясорубке раздроблены и перемешаны порции из разных источников.

Проводить дальнейшую трассировку обезличенных платежей нет смысла, т.к. невозможно показать и доказать источник этих денег.

Но не все так здорово, как обещают организаторы теневого вывода - дробление и перемешивание исходных платежей в цепочках теневого вывода средств требует тщательного контроля. Особенно это касается крупных платежей - в сотни миллионов или даже в миллиарды рублей.

Но как заказчику узнать, насколько добросовестно организовано дробление и перемешивание исходных платежей?

А вот следствие может проверить «на прочность» цепочки теневого вывода. Видео-клипы в конце страницы сайта это наглядно иллюстрируют.

Чтобы нанести значительный урон экономической безопасности бизнеса не нужно много платежей с признаками теневых оборотов - достаточно выявить несколько крупных операций с признаками теневого вывода средств.

Для трассировки платежей по цепочкам теневого вывода необходимы выписки по лицевым счетам в банках всех компаний-звеньев цепочки, включая исходное предприятие. В Инспекторе есть режимы трассировки платежей по лицевым счетам в банках.

1. Типизация контрагентов при помощи схем журналов-ордеров

Для выявления первых звеньев цепочек теневого вывода в Инспекторе сделан упор на типизацию контрагентов по комбинации счетов бухгалтерского учета в их журналах-ордерах.

Комбинация счетов учета по дебету и по кредиту в журнале-ордере контрагента красноречиво говорит о характере наших отношений с ним.

Например, если по дебету контрагента мы видим перечисление денег с нашего счета в банке 51, а по кредиту - оприходование материалов от контрагента на наш счет 10 и НДС на наш счет 19, то это поставщик, расчеты с ним должны учитываться на счете 60.

Если по дебету контрагента отгрузка наших товаров со счета 90.01, а по кредиту - перечисление денег от контрагента на наш счет в банке 51, то такой контрагент - покупатель, расчеты с ним должны учитываться на счете 62.

А вот если в журнале-ордере по дебету мы видим перечисление денег контрагенту с нашего счета в банке 51 и отгрузку товаров со счета 90.01, а по кредиту оприходование материалов на наш счет 10 и НДС на наш счет 19, а также перечисление денег от контрагента на счет в банке 51, то такой контрагент одновременно поставщик и покупатель, расчеты с ним должны учитываться на счете 60 и на счете 62. У таких контрагентов бывает зачет взаимных требований, то есть расчеты не деньгами, а их суррогатами. При выявлении признаков теневых оборотов такие контрагенты вызывают особый интерес.

Чтобы найти таких контрагентов надо выполнить расчет в разрезе По контрагентам не на одном счете расчетов (например, на счете расчетов с Поставщиками 60.01), а на всех основных счетах расчетов исследуемой компании с ее контрагентами:

- расчеты по выданным займам, векселя и пр.ценным бумагам счет 58;

- расчеты с Поставщиками счет 60;

- расчеты с Покупателями счет 62;

- расчеты по кредитам счета 66 и 67;

- расчеты с разными дебиторами и кредиторами счет 76

и, возможно, еще на некоторых других счетах учета.

В этом случае будут типизированы (разбиты на схемы) все основные виды контрагентов - поставщики и покупатели, кредиторы и заемщики и т.п.

Типов комбинаций счетов учета в журналах-ордерах контрагентов в десятки раз меньше, чем контрагентов. Типизация контрагентов в Инспекторе выполняется автоматически и занимает менее 1 минуты .

Будем называть выявленные типовые комбинации счетов учета в журналах-ордерах «схемами» контрагентов.

Вместо рассмотрения журналов-ордеров контрагентов анализируются схемы, по каждой из которых могут работать десятки и сотни контрагентов.

Цель этого анализа - выявить схемы с признаками теневого вывода средств. Далее проводится детальный анализ журналов-ордеров контрагентов, с которыми предприятие работает по таким схемам.

Для получения полного и достоверного перечня схем необходимо добиться, чтобы каждый контрагент имел только одну запись в справочнике контрагентов и чтобы справочник контрагентов был единым для всех счетов расчетов (60, 62, 66, 67, 76,...). Чтобы не было дублирования наименований контрагентов, когда в бухгалтерской базе один и тот же контрагент фигурирует в двух и более лицах.

После устранения дублирования мы увидим, что, к примеру, Контрагент-Х одновременно является поставщиком на счете 60, покупателем на счете 62 и кредитором на счете 66.

Устранению дублирования наименований контрагентов (а также товаров и договоров) в Инспекторе уделено несколько режимов, которые рассмотрены на странице Инспектор-БУХ сайта.

Для сокращения времени на выявление проблемных схем нужно указать такие параметры отбора контрагентов для построения схем, которые сократят количество схем без снижения качества анализа.

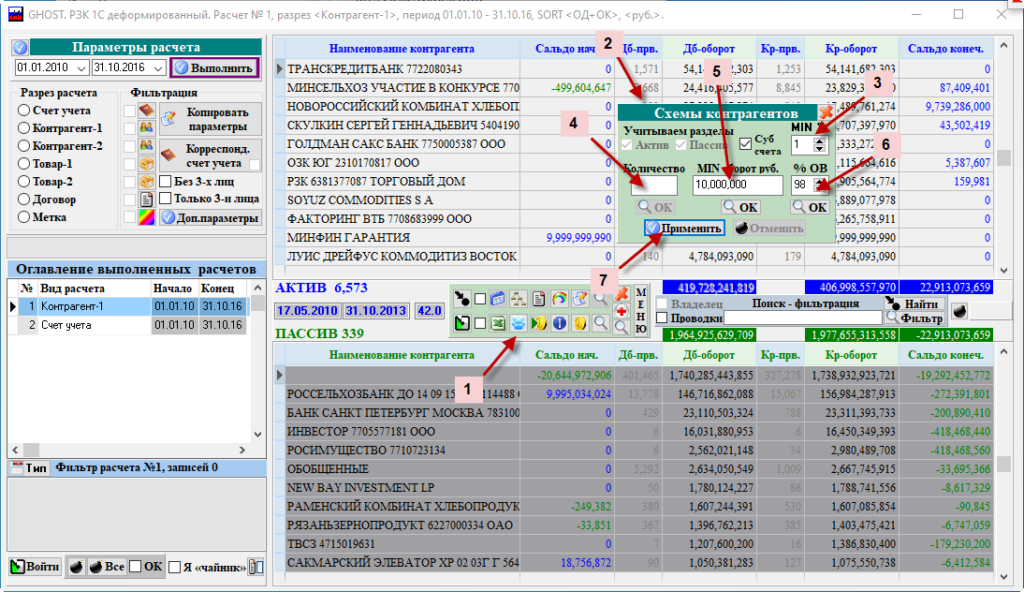

На рис. ниже панель параметров выявления схем:

1 - кнопка вызова панели с параметрами контрагентов для построения схем;

2 - панель параметров выявления схем;

3 - минимальный оборот от итогового оборота по журналу-ордеру , ниже которого обороты по счету в схеме не учитываются. Обычно это 3 – 5 % ;

4 - количество лидеров по оборотам, которые будут учтены. Например, 100 лидеров по оборотам;

5 - минимальный оборот по журналу-ордеру , ниже которого контрагент не учитываются. Например, 100 млн.руб.;

6 - процент от итогового оборота (Дебет + Кредит) оборотной ведомости, который должны покрывать учтенные контрагенты. Например, 95 %;

7 - кнопка «Сформировать перечень схем» .

Параметры № 4, 5 и 6 взаимозависимы. Поэтому, после щелчка на кнопке ОК под любым из них остальные два будут определены и занесены на панель параметров автоматически.

На рис. ниже схемы контрагентов крупной строительной компании:

Справа от Перечня схем список Контрагенты схемы, в котором перечислены контрагенты текущей схемы с их оборотами и сальдо (остатком) расчетов.

Под списком контрагентов текущей схемы находится панель режимов для получения детальной информации по контрагентам схемы:

- открыть журнал-ордер текущего контрагента;

- вывести список контрагентов текущей схемы в XL-таблицу:

- отфильтровать и отсортировать схемы.

По-умолчанию Перечень схем отсортирован по убыванию количества контрагентов в схеме.

На рис. выше в первой строке стоит схема №3 с количеством контрагентов в схемах 20.

Сортировку схем можно изменить на панели Сортировка схем или щелчком мыли на заголовке соответствующей колонки Перечня схем.

Рассмотрим схему №3:

- в разделе ДЕБЕТ журнала-ордера этой схемы указан счет 51 (счета предприятия в банках), с которого производится оплата за поставленные материалы/оборудование/выполненные работы;

- в разделе КРЕДИТ указан счет оприходования материалов/оборудования/работ.

Это – типичная схема журнала-ордера поставщика без очевидных признаков теневого вывода средств.

Первыми привлекать внимание должны схемы, по которым предприятие работает с малым количеством контрагентов, но с весомыми оборотами.

На рис.ниже схема №10 с одним контрагентом с оборотом (Дебет + Кредит) более 10 млрд.руб. привлекает внимание потому, что контрагент получает значительные валютные средства со счета 52 и возвращает полученные валютные средства обратно на счет 52:

На счетах 91.01 и 91.02 отражается балансовая прибыль и убыток от изменения курса валюты - это курсовые разницы, которые в нашем исследовании не важны.

В журнале-ордере этого контрагента мы видим, что обороты с этим контрагентом учитываются на счете 60.21 (Поставщики за валюту), что этот «поставщик» ничего не поставил и что между перечислением ему значительной предоплаты в валюте и частичным возвратом этой предоплаты прошло более года:

Контекстный поиск в Сети по наименованию этого «поставщика» дал важный результат - это зарубежная строительная компания, выигравшая тендер на строительство нефтяного терминала в одной из европейских столиц в интересах российского заказчика.

Ясно, что для исследуемой компании это никакой не поставщик. А перечисленные ему валютные средства - это скрытая инвестиция в проект заинтересованных лиц, которые могут влиять на руководство компании, которую мы исследуем.

Исследованию источника валютных средств, которые были вложены в этого «поставщика», посвящен клип в конце этого раздела.

Профильный аналитик с опытом выявляет схемы с признаками теневых оборотов в течение часа.

2. Выявление контрагентов с характерными признаками теневых оборотов

В Инспекторе есть режим автоматического выявления контрагентов с признаками теневого вывода без составления схем.

Например, если расчеты с контрагентом учитываются более, чем на одном счете учета. Например, контрагент одновременно поставщик и покупатель.

Или расчеты с контрагентом проводятся не деньгами, а их суррогатами (векселями, зачетом взаимных требований и т.п.).

Или высокая средняя сумма проводок с контрагентом. Например, более 10 млн.руб.

Или имеют место значительные возвраты денег от поставщиков и ряд других:

Признаки теневого вывода, о которых шла речь выше, являются результатом исследования более сотни бухгалтерских баз, которые прошли через мои руки при производстве судебно-бухгалтерских экспертиз за период с 2003 года.

Выполнение этого режима занимает несколько секунд.

3. Расчеты суррогатами денег

Расчетам суррогатами денег в Инспекторе уделено особое внимание.

Расчеты компаний деньгами проводятся через лицевые счета в банках. Такие расчеты легко контролировать, взаимодействие с банками у проверяющих органов налажено.

Типичным примером расчетов суррогатами денег являются взаимозачеты и расчеты между третьими лицами.

Взаимозачеты бывают, если контрагент, к примеру, одновременно является поставщиком и покупателем. Если наша компания должна этому контрагенту 10 млн.руб. как поставщику, а он должен нашей компании 12 как покупатель, то на 10 млн.руб. можно сделать зачет взаимных требований.

Расчеты между третьими лицами бывают, например, когда в бухгалтерском учете отражено, что заказчик на счете 62.01 погасил задолженность предприятия перед поставщиком на счете 60.01.

Проверить расчеты между третьими лицами значительно сложнее, чем расчеты по лицевым счетам в банках. Особенно, если поставщик не резидент РФ - получить информацию в таких случаях намного сложнее.

Поэтому, расчеты между третьими лицами привлекают особое внимание проверяющих органов.

Чтобы оценить удельный вес расчетов между третьими лицами при выполнении бухгалтерского расчета в Инспекторе можно ВКЛючать опции, которые позволяют учитывать или не учитывать расчеты между третьими лицами - см. жирную стрелку на панели параметров расчета на рис.ниже:

Ниже представлен расчет в разрезе счетов бухгалтерского учета крупного строительного холдинга в трех вариантах:

Ниже представлен расчет в разрезе счетов бухгалтерского учета крупного строительного холдинга в трех вариантах:

- учитываются прямые расчеты между предприятием и его контрагентами, а также расчеты между 3-ми лицами (взаимозачеты):

- учитываются только прямые расчеты между предприятием и его контрагентами, расчеты между 3-ми лицами (взаимозачеты) не учитываются:

- учитываются только расчеты между 3-ми лицами (взаимозачеты), прямые расчеты между предприятием и его контрагентами не учитываются:

Видно, что расчеты Холдинга с его контрагентами на ¾ основаны на расчетах между третьими лицами. Т.е. без расчетов по лицевым счетам в банках.

Большой удельный вес расчетов между третьими лицами в бухгалтерском учете компании может привести к масштабным встречным проверкам.

Рассмотренный выше режим Схемы позволяет отфильтровать схемы, в которых обороты по лицевым счетам в банках минимальны или вовсе отсутствуют.

Вернемся к продолжению поиска теневых оборотов на предприятии реального сектора.

После выявления в бухгалтерской базе контрагентов, которые имеют признаки первого звена в цепочке теневого вывода, необходимо провести трассировку проблемных платежей до конца цепочки теневого вывода.

Трассировка проблемных платежей до конца цепочки необходима, чтобы подтвердить факт теневого вывода и определить - сколько средств заказчика было отправлено на теневой вывод.

Для трассировки платежей бухгалтерских баз недостаточно - необходимы выписки по лицевым счетам в банках всех звеньев цепочки теневого ввода.

Потому, что контрагенты и назначения платежей в проводках бухгалтерского учета могут отличаться от указанных в платежном поручении. Например, может быть указан не реальный плательщик, а компания, за которую выполняется платеж. В назначении платежа в проводках бухгалтерского учета также могут быть отличия от того, что указано в платежном поручении банковской выписки.

По проблемным контрагентам с признаками теневых оборотов необходимо получить дополнительную информацию о статусе компании (действует/ликвидирована), об учредителях и руководстве, об участие в судебных делах в качестве истцов и ответчиков и т.п. Эта информация может существенно подкрепить выводы о признаках теневых оборотов. К примеру, если в данных бухгалтерского учета компании-источника отражено перечисление крупных да еще и ровных (т.е. кратных миллиону) сумм компании-посреднику (не заводу-производителю) за несколько месяцев до ее ликвидации.

В Сети и в других источниках достаточно предложений по получению такой информации. Это сайты «ЗА ЧЕСТНЫЙ БИЗНЕС» «СПАРК», «КРОНОС-ИНФОРМ», сайты налоговых и правоохранительных органов, «серые» источники.

Выявление контрагентов с признаками теневого вывода описано схематично, опущены многие технические детали. Потому, что цель этого материала - дать наглядное представление о том, как работает технология Инспектор, не перегружая техническими деталями. Которые будут разъяснены на семинарах при внедрении Инспектора.

Теперь о реальных перспективах выявления признаков теневых оборотов.

Основные «правила» теневого вывода средств общеизвестны:

- количество звеньев в цепочке теневого вывода должно быть не менее 3;

- при перемещении по цепочке теневого вывода суммы из разных источников должны перемешиваться - это не позволит провести трассировку конкретных сумм.

Поэтому для выявления признаков теневых оборотов сначала требуется найти в бухгалтерских базах предприятий реального сектора первые звенья в цепочках теневого вывода, а потом создать консолидированную базу данных выписок по лицевым счетам в банках остальных звеньев теневого вывода.

Консолидированная база данных выписок по лицевым счетам в банках создается поэтапно по мере трассировки проблемных платежей - сначала в исходной выписке плательщика определяется номер лицевого счета получателя платежа, затем необходимо получить выписку по этому лицевому счету, добавить ее в консолидированную базу выписок и провести трассировку исследуемой суммы по этой выписке.

Если исследуемая сумма не раздробилась до потери значимости, не ушла на хоз.нужды, уплату налогов и т.п., а перечислена другому посреднику, то процесс нужно повторить - получить выписку по новому лицевому счету посредника, добавить ее в консолидированную базу и продолжить трассировку.

И так до тех пор, пока значимая часть исходной суммы не будет перечислена, к примеру, на завод-изготовитель согласно назначению исходного платежа, или перечислена в конечный пункт теневого вывода - на депозитный счет физического лица, за рубеж, в элитный автоцентр на приобретение дорогостоящего автомобиля для физ.лица (и такое бывает) или обналичена через кассу предприятия.

Понятно, что это непростая задача, шансы «сорвать овацию» невелики.

Но не стоит отчаиваться - почти в каждой бухгалтерской базе данных Инспектор найдет таких контрагентов, которые, как колобок в известной сказке, как бы кричат «съешь меня!».

По таким контрагентам обычно не требуется трассировка платежей по лицевым счетам в банках - заказчик может сразу приступить к выявлению сотрудников, ответственных за проведение этих платежей.

Выявление таких «колобков» - первый шаг в анализе бухгалтерских баз программой Инспектор с целью выявить признаки теневых оборотов.

В клипах ниже представлены наглядные (я бы даже сказал колоритные) примеры таких контрагентов - поставщиков и покупателей.

Подчас это - ключевые участники взаимозачетов на сотни миллионов или даже миллиарды рублей, в которые вовлечены множество поставщиков и покупателей с крупными дебиторскими и кредиторскими задолженностями. На этих ключевых участниках замыкаются дебиторские и кредиторские задолженности контрагентов компании, они как бы стыкуют эти задолженности между собой, погашая их.

Расчеты деньгами с такими ключевыми участниками взаимозачетов невелики или вовсе отсутствуют.

Если встречные налоговые проверки (или следственные мероприятия) не подтвердят такой взаимозачет, то это, как если вынуть из арки т.н. «замковый» камень - рухнет целый «подъезд» бухгалтерского учета компании, если не все строение целиком.