Решил более детально проанализировать эту компанию, когда разбирался со структурной облигацией от BCS. А заинтересовал этот авиаперевозчик своими финансовыми показателями и рентабельностью около 30%:

Хотя операционная прибыль немного "плавает", выручка и чистая прибыль растут приличными темпами. В общем, захотелось изучить компанию поподробнее. При анализе будем придерживаться старой доброй анкетки.

Инвестиционная привлекательность

1. Есть ли у компании опознаваемая потребительская монополия или фирменный продукт/услуга и бренд? Или это компания сырьевого типа?

Обычно это самый сложный вопрос. Не все компании гордо показывают своё положение в отрасли. Дельта в своих отчётах и презентациях отделывается громогласными заявлениями типа "лидеры", "крупнейшие" и всё в таком духе. До 2014 года так и было, но потом Дельту потеснили American Airlines.

Авиакомпания крупная, но на явного лидера по потребительским предпочтениям не тянет. Минус. Однако, стоит отметить, что отрыв от третьего места - существенный.

2. Как компания зарабатывает деньги? Прибыли компании устойчивы и имеют тенденцию к росту?

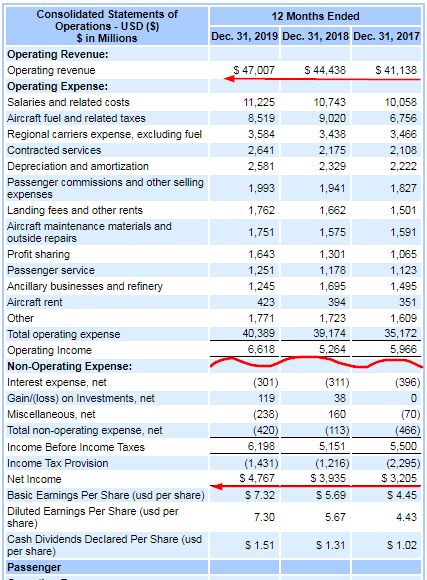

Львиная доля выручки приходится на пассажирские перевозки - 42 млрд. из 47. Также присутствует небольшая доля выручки от программы лояльности, вспомогательных бизнесов и дополнительного обслуживания пассажиров (в отчёте - в графе Other). Чуть больше 70% выручки - внутренние перевозки.

Видимо, какая-то не очень удачная пятилетка у авиакомпании. Прибыль сильно просела в 2015-2017 годах, а потом - очень здорово восстановилась.

Если честно - динамика слабенькая. Наверное, минус.

3. Компания консервативно финансируется? Какой уровень долга к чистой прибыли за последний отчётный год?

Чистая прибыль за 2019 год - 4,7 млрд. долл. Долгов - примерно на 11 млрд. Не сказать, что компания закредитована, но на консервативное финансирование не тянет. Минус.

4. Рентабельность собственного капитала устойчиво высока, т.е. больше 15%?

Тут у компании всё хорошо. С 2015 года рентабельность снизилась, но всё ещё на очень высоком уровне. Плюс.

5. Компания удерживает прибыли или выплачивает их акционерам?

Дивиденды выплачиваются ежеквартально. На сайте компании можно найти историю с 2003 года. Правда с июня 2003 по июнь 2013 дивидендов не было. Факт неприятный, но сейчас дивиденды платятся стабильно.

Неприятный инцидент с пропуском дивидендных выплат на 10 лет, сглаживается последней дивидендной историей. Компании можно присвоить почётное звание "дивидендного чемпиона". Плюс.

6. Сколько компании приходится тратить на поддержание текущих операций?

Посмотрим на диаграмму.

Однако.... При хорошем росте выручки в последнее время мы видим деградацию операционной прибыли. Сложно сказать, с чем это связано, отчасти - с ростом цен на топливо, где-то по-мелочёвке из разных статей расходов набежало. Как бы то ни было, сейчас маржа составляет около 15%, в 2018 - около 11%, это был особенно плохой год в части операционной прибыли, в остальные годы операционная прибыль составляла более 14% от выручки. В целом - неплохой уровень, можно поставить плюс.

7. Есть ли у компании возможность реинвестировать нераспределённую прибыль в новые проекты, в расширение бизнеса или в выкуп акций? Компания помещает капитал только в предприятия, находящиеся в круге её компетенции? Насколько хорошо менеджмент компании справляется с этим?

У авиакомпании новые проекты это: лояльность потребителей, обновление флота, расширение сети полётов. Всё это есть в планах менеджмента.

Судя по финансовым показателей последних 3-х лет у менеджмента получается работать над будущим компании. Плюс.

8. Имеет ли компания возможность регулировать свои цены, нейтрализуя инфляцию?

В годовом отчёте перечислены риски, которым подвержена компания и отрасль. Есть упоминания о том, что авиационная отрасль высоко загружена в части налогообложения и некоторые аспекты деятельности могут попадать под тарифное регулирование. Однако, не говорится о том, что цены на билеты являются предметом регулирования. Возможность устанавливать цены ограничивается лишь конкуренцией. Судя по тому, как активно компания работает над своим брендом и лояльностью клиентов - особых проблем с повышением цен быть не должно. Плюс.

9. Повышает ли нераспределённая прибыль рыночную стоимость компании?

Нет. На первый взгляд, цена акции не изменилась (см. диаграмму в галерее ниже), однако компания активно выкупала акции с 2015 года. Может быть выкуп длится ещё больше, просто более давние года не рассматривались. С 2015 по 2019 год количество акций в обращении уменьшилось с 778 до 640 млн (примерно на 18%).

Ошибочно полагать, что нам как миноритариям до этого нет дела. Мол, нам важнее просто цена акции, о стоимости компании пусть беспокоятся крупные акционеры. Отчасти, это верно. Тем не менее, если цену акции на плаву держит только байбэк, то это не очень хорошо. Минус.

10. Требует ли предприятие крупных капиталовложений для поддержания и постоянного обновления средств производства?

В презентации для инвесторов есть хорошая диаграмма с капитальными затратами: как распределяются и сколько потрачено.

В 2019 году на капитальные расходы пустили 4,5 млрд. долл., в 2020 - собираются израсходовать примерно столько же. Если считать, что капексы финансируются исключительно из операционной прибыли, то получаем, что компания тратит 70% от "операционки". Если предположить, что капексы могут финансироватсья также за счёт обесценивания и амортизации (в 2019 году эта статья расходов составила примерно 2,5 млрд.), то на капексы приходится примерно половина свободных денег. Деятельность капиталоёмкая, спору нет. Но долю капексов нельзя назвать пугающе огромной. Плюс.

Резюме

Из 10 возможных, компания получает 6 звёздочек. То, что на первый взгляд показалось отличным вариантом вложений, на деле оказалось - посредственным результатом.

На монопольное положение в авиационной отрасли рассчитывать не приходится - авиакомпаний очень много, у потребителя всегда есть выбор, с кем лететь. Отрасль высококонкурентная, с этим придётся смириться. Наличие долгов (приличных, но не критических), выкуп акций - могут быть связаны друг с другом. При невзрачной динамике прибыли, похоже, это единственное, чем можно порадовать акционеров - рыночная стоимость акции держится примерно на одном уровне, дивиденды постепенно увеличиваются. Но вот что действительно заставляет задуматься: почему при хорошей динамике выручки такая слабая динамика чистой прибыли.

Ссылки

На этом все. Ставьте лайки, подписывайтесь на канал, делайте репосты в соцсети и вступайте в группу ВКонтакте. Всем удачи! Всё написанное в статье является личным мнением автора и не может быть инвестиционной рекомендацией.