Я уже писала о том, что сейчас в Испании идет компания по возврату средств по открытию ипотеки. Люди возвращают по несколько тысяч евро, в свое время уплаченных за оформление ипотеки. Как получить деньги назад, написано здесь: Возвращаем ваши деньги за открытие ипотеки в Испании ( жмите ссылку)

К сожалению, банки неохотно идут навстречу, если заемщик, не имея юридической поддержки, самостоятельно обращается в банк, основываясь на прочитанных в интернете сообщениях. Чаще всего банки пытаются откупиться, предложив небольшую часть суммы, на который заявитель соглашается, закрывая вопрос.

При этом банк обязательно в подписанном договоре оговаривает, что клиент соглашается на такие условия и больше не будет поднимать вопрос о возврате сумм по открытию ипотеки.

Внимательно читайте бумаги и не подписывайте такие документы, где стоит такая оговорка.

На самом деле клиент имеет право не согласится и оспорить предложенные в качестве «мирового соглашения» суммы.

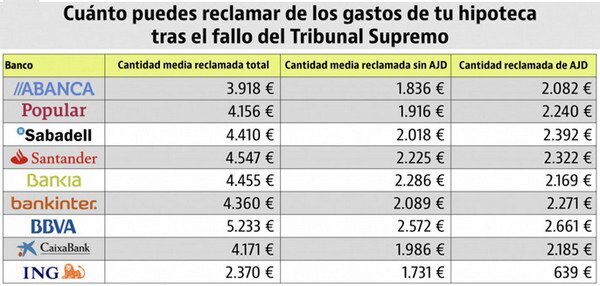

Для того, чтобы немного вдохновить читателей, я взяла статистику из портала недвижимости «Идеалиста», который является авторитетным изданием. В нем показаны средние суммы выигранных по претензиям сумм по возврату сумм на открытие ипотеки.

Они зависят от вашего банка.

Так, в первой колонке указаны названия банков. Посмотрите, нет ли среди них вашего. Вторая колонка показывает средние суммы претензии к банку по расходам на открытие ипотеки. Третья колонка – суммы без налога AJD, четвертая – средняя сумма такого налога при открытии ипотеки.

Именно налог AJD (который чаще всего является львиной долей расходов по открытию ипотеки), вызывает больше всего споров между клиентами и банком.

Банки не хотят платить и чаще всего ссылаются на постановление от 28 февраля, когда суд высказался о том, что налог должен оплачиваться клиентом.

Тем не менее, мало кто знает, но Третья Палата Верховного суда Испании 16 октября 2018 года вынесла решение, которое отменяла такое решение вопроса. По мнению Верховного Суда Испании, налог на документальные правовые акты (AJD) должен выплачиваться банком .

Третья палата ВС Испании, таким образом, отменила свою же предыдущую судебную практику и пришла к выводу, что единственным субъектом, заинтересованным в регистрации ипотеки, является финансовое учреждение.

el negocio inscribible es la hipoteca y que el único interesado en la elevación a escritura pública y la ulterior inscripción de aquellos negocios es el prestamista, que solo mediante dicha inscripción podrá ejercitar la acción ejecutiva y privilegiada que deriva la hipoteca.

Таким образом, постановление Высшего Суда Испании отменяет статью Налогового регламента (в которой говорится, что заемщик является облагаемым налогом налогом), как противоречащую закону. В частности, речь идет о статье 68.2 указа, принятого королевским указом 828/1995 от 25 мая.

Полный текст постановления опубликован в официальном Бюллетене правительственных актов (ВОЕ, полный текст в PDF)

Клиент должен оплачивать лишь некоторые из расходов по открытию ипотеки.

Суммы расходов по открытию ипотеки в Испании распределяются таким образом:

- Налог AJD: выплата налога осуществляется банком в соответствии с прецедентным решением Верховного Суда. Мы напоминаем, что это региональный налог, который варьируется от 0,5% до 1,5% в зависимости от CCAA. Учитывая различные параметры, величина этого налога при открытии ипотеки может варьироваться от 700 до 3000 евро.

Важно В Каталонии суммы налога AJD составляет 1,5%:

- По нотариальным документам расходы выплачиваются равными частями между кредитором и заемщиком, а соответствующий экземпляр (оригинал или копия) -тем, кто его запрашивает.

Стоимость бумаги, использованной нотариусом для заключения договора, и той, которая используется для копий) будет выплачена следующим образом:

- На 50% между кредитором и заемщиком (prestamista y prestataria), от стоимости бумаги Эскритуры (el importe del timbre) с оригинальными подписями, которую нотариус составляет для вашего протокола. В этом случае общая сумма документа по этим расходам, которая должна быть разделена между двумя, составит, в зависимости от ситуации, от 10 до 50 евро.

Но это не та огромная сумма, которую вы платили нотариусу на самом деле, правда? Сравните со своими бумагами при подписании.

За копию (нотариальную или простую, copiz simple), платит тот, что ее запрашивает.. Эта сумма варьируется от 30 до 50 евро

Возврат расходов за регистрацию ипотеки в Реестре собственности полностью оплачивает банк, как единственным заинтересованный в этой дополнительной гарантии.

В среднем, выплата всех расходов по ипотечным кредитам (нотариус, реестр и AJD) составляет Испании около 3000 евро, хотя эта цифра зависит от суммы ипотечного кредита, который подписан и региона, в котором находится жилье.

Согласно данным статистики, BBVA является банком, от которого может потребовать более 5000 евро расходов на оформление ипотеки, включая AJD. Далее идет Banco Santander со средней суммой 4.547 евро, а затем Bankia, с суммой 4.455 евро и Sabadell, с 4.410 евро. Банк, который брал за открытие ипотеки меньше всего –ING, с 2.370 евро в среднем.

Какие документы мне нужно предоставить?

Для того, чтобы подать жалобу по возврату расходов по открытию ипотеки необходимо иметь следующие документы:

- Запись ипотечного кредита

- Фактуру от нотариуса

- Фактуру регистрации в реестре

- Счет-фактуру оценщика жилья

- Счет-фактура хестории банка

- Обоснование уплаты налога на документально подтвержденные правовые акты (AJD)

В случае, если пострадавший не имеет ни одного из этих счетов, их можно восстановить с помощью специалиста. Иногда все копии сохраняются в нотариальной конторе или хестории.

Наталия Маджик©, 2020 Специалист по ВНЖ, недвижимости и открытию бизнеса в Испании. Автор обзорных правовых и экономических статей. M/W: (+34) 622 305 994

veraetovse@mail.ru