Мы уже несколько раз говорили о том какие показатели нужно использовать для того, чтобы оценить компанию.

Откуда же их брать? Из финансовой отчетности.

Все компании ежегодно выпускают годовые отчеты о результатах работы за год. Некоторые делают это чаще - публикуют полугодовые или ежеквартальные отчеты.

Найти эти отчеты можно либо на сайте самой компании (обычно они находятся в разделе "Инвесторам") или на сайте www.e-disclosure.ru. Второй вариант мне нравится больше - так быстрее.

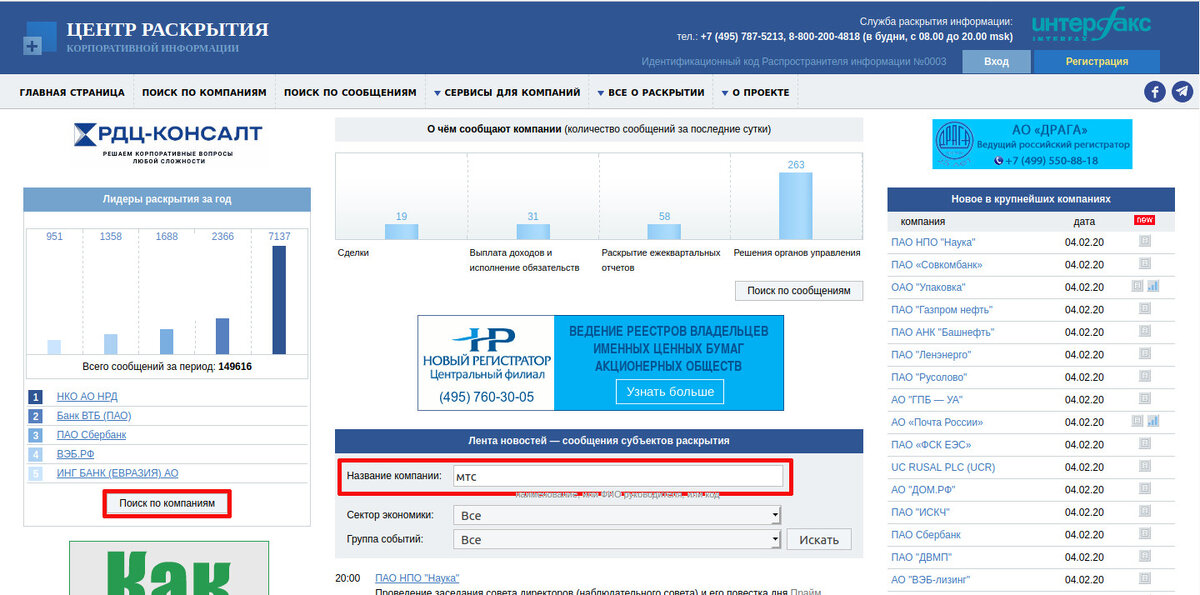

Рассмотрим вариант с сайтом www.e-disclosure.ru. На главной странице нажимаем кнопку "Поиск компании" или забиваем название фирмы сразу в окошке ленты новостей.

Дальше в появившемся списке ищем нужную компанию. Обязательно обращайте внимание на аббревиатуры АО, ПАО и т.д., так как АО "МТС" и ПАО "МТС" это совершенно разные компании. Кликаем по названию и попадаете в карточку компании.

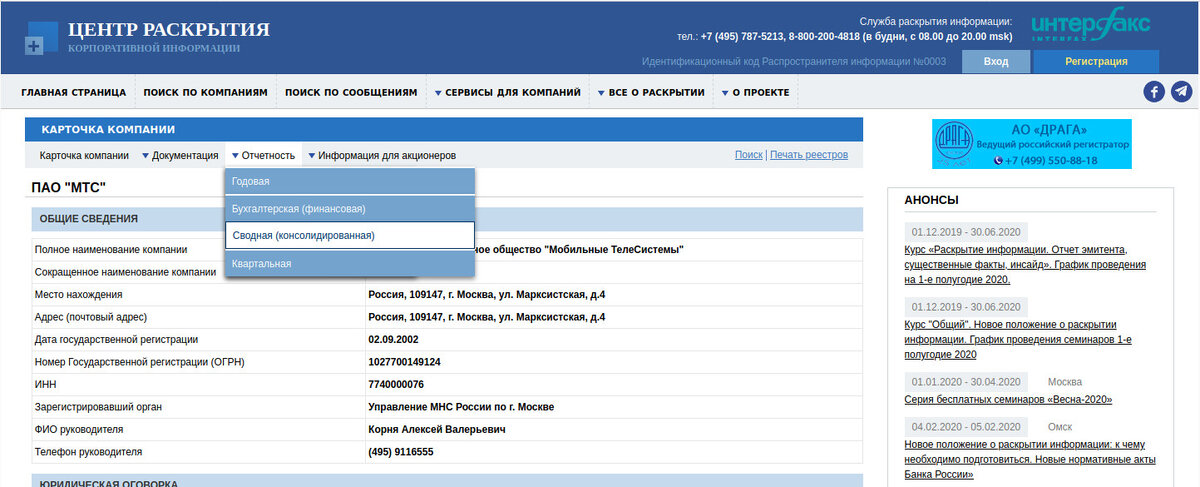

Проверяем, что полное название компании соответствует тому, что мы ищем, и в верхнем меню переходим в раздел "Отчетность", далее "Сводная(консолидированная)". К сожалению, консолидированной отчетности может не быть. В этом случае можно воспользоваться разделом "Бухгалтерская отчетность", но это уже не так хорошо.

В загрузившимся списке нас интересует "Годовая консолидированная финансовая отчетность по МСФО или иным международно признанным стандартам". В столбце "Отчетный период" ищем нужный год. Самый правый столбик - это ссылка на файл с отчетностью.

У меня выделена годовая отчетность за 2018 год. Скачиваем файл и распаковываем.

Открываем отчет и, обычно сразу после содержания, видим аудиторское заключение независимого аудитора. Если его нет, сразу обращаем на это внимание и пробуем найти в другом месте (может быть оно идет отдельным файлом).

Дальше смотрим на фирму, которая провела аудит. Чем она крупнее и известней, тем лучше. Список можно посмотреть тут.

Отчеты без аудита или с заключением малоизвестной фирмы для начала лучше не рассматривать.

Теперь переходим непосредственно к отчету. Он состоит из трех основных частей:

- Балансовый отчет

- Отчет о прибылях и убытках

- Отчет о движении денежных средств.

Балансовый отчет.

Это срез состояния компании на определенную дату. Он состоит из двух частей: активы (то, во что вложены средства) и пассивы (источники средств).

Нас тут интересуют следующие данные (названия могут немного отличаться, но обычно суть понятна):

1. Итого активы - сколько всего активов находится на балансе предприятия на момент составления отчетности.

2. Итого собственный капитал - это, условно, часть денежных средств, принадлежащая акционерам компании (активы минус долги). Тут можно еще выделить нераспределенную прибыль - это та прибыль, которая не была пущена ни на выплату дивидендов, ни на байбэк, а была повторно вложена в производственную деятельность.

3. Сумма краткосрочных и долгосрочных обязательств - это, думаю понятно, долги компании. Краткосрочные - это те, которые нужно отдать в течение 12 месяцев, а долгосрочные - все остальные. Иногда они могут быть просуммированы в графе "Итого обязательства".

Обратите внимание, что цифры в круглых скобках - это отрицательные значения.

Отчет о прибылях и убытках.

В начале этой части идет выручка, полученная от реализации товаров и/или услуг. Это все деньги, которая компания заработала за отчетный период.

Далее из выручки поэтапно вычитаются расходы. При этом доходы указываются в скобках и они складываются (например, финансовые доходы).

После вычета всех расходов и учета корректировок получается прибыль до налогообложения. Обратите внимание, что это значение может не совпадать с фактической налогооблагаемой базой компании по которой рассчитывается налог, так есть различие в их расчетах.

После вычета налога видим прибыль за год (или, если в круглых скобках, то убыток). Она может быть разделена на прибыль, относящаяся к акционерам компании и на прибыль, относящуюся к доле контролирующих акционеров. Я обычно смотрю именно долю акционеров компании.

Чуть ниже идет прибыль на акцию. То есть прибыль, поделенная на общее количество акций.

Самое главное из этого отчета - это выручка и прибыль компании после налогообложения.

Отчет о движении денежных средств.

Это специальным образом сформированный перечень всех операций с денежными средствами - на что компания тратила деньги. На данном этапе нас тут могут интересовать :

- денежный поток от операционной деятельности (он должен быть положительным и расти) - условно говоря то, что заработала компания

- денежный поток от инвестиционной деятельности (обычно отрицательный) - то во что инвестирует компания. Наиболее часто наиболее крупные расходы тут идут на приобретение основных средств.

- денежный поток от финансовой деятельности - тут учитываются полученные/оплаченные кредиты, выплаченные дивиденды, выкуп собственных акций и т.п.

И в конце этого раздела мы видим денежные средства и их эквиваленты на начало и конец года.

Кроме того в отчете есть столбец с номером примечания. Перейдя по указанной ссылке можно посмотреть развернутое пояснение соответствующей графы. Все комментарии находятся после отчета о движении денежных средств.

Еще раз хочу подчеркнуть - недостаточно посмотреть один отчет. Нужно брать данные за 3-5 лет.

Сегодня мы обзорно посмотрели финансовый отчет компании. Это тема очень большая и мы еще не раз к ней вернемся. Если же Вы хотите детально во всем разобраться, то советую почитать книгу А. Герасименко "Финансовая отчетность".

Всё написанное в статье является личным мнением автора и не является инвестиционной рекомендацией.