Сегодня ставки по госдолгу во многих странах находятся на отрицательной территории, и в мире уже накопился долг в $10 трлн. с отрицательной доходностью. Естественно, низкие ставки по облигациям не очень радуют консервативных инвесторов, которые привыкли к классическому портфелю 60/40, тем более, когда рынок акций в США торгуется на исторических максимумах.

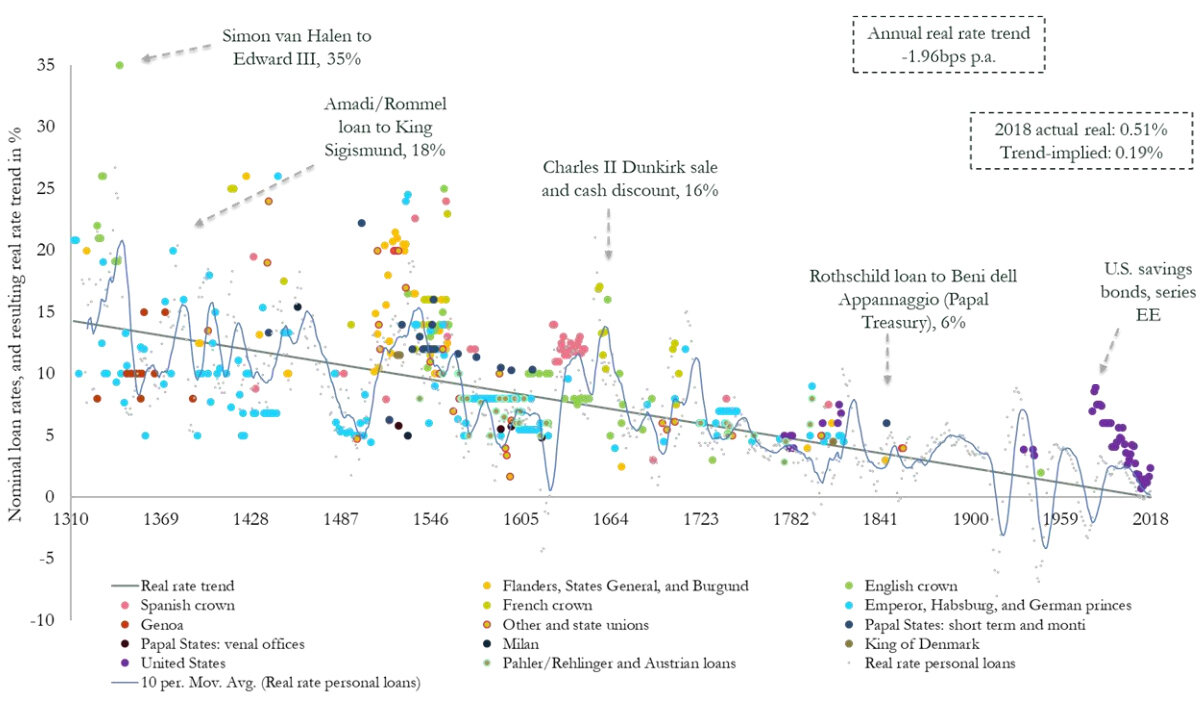

Доклад Пола Шмельцинга из Банка Англии, полный текст которого здесь, показывает, что это не тренд последних лет, а, по сути, ставки снижаются с начала Позднего Cредневековья; реальные процентные ставки испытывали среднегодовое снижение на -0,0196% (-1,96 базисных пункта) на протяжении последних восьми столетий. Так это выглядит в контексте важных для долгового рынка исторических событий:

Собирая данные из более чем 78% от общего объема ВВП развитой экономики за рассматриваемый период времени, Шмельцинг показывает, что реальные ставки были в негативном историческом тренде, начиная с 1300-х годов. Данные из отчета показывают, как средние реальные ставки переместились с 5,1% в 1300-х гг до 2% в 1900-х гг. Средняя реальная ставка в 2000-2018 гг составила 1,3%.

Почему процентные ставки так долго снижались? Вот три преобладающие теории о том, почему они падают:

1. Замедление роста производительности

2. Демография

3.Экономический рост.

Не буду сегодня останавливаться на каждой из этих причин; это прописные истины, и в каждой книги по экономике мы находим их в том или ином виде, читая содержание. Радикальным же "аналитикам" не нужно разбираться в этих теориях, т.к. они знают единственную причину любого тренда - ФРС печатает деньги. Жаль они не умеют зарабатывать на столь сокровенных знаниях.

Главное для инвестора в защитные активы то, что вместе с реальной ставкой, конечно же, снижается и доходность на бондах. Начиная с 1300-х годов, глобальная номинальная доходность облигаций упала с более чем 14% до примерно 2%, и на графике ниже видна близкая к 100% корреляция:

Понятное дело, что многим инвесторам хочется сидеть в облигациях и спокойно получать купон, но получается, что нисходящий тренд призывает к риску и поиску новых стратегий. Просто переход в золото не поможет. Кстати, на прошлой неделе исполнилось 40 лет от пика реальной стоимости золота (с учётом инфляции) в 1980г, с тех пор она снизилась на треть:

Бывают, конечно, и сильные коррекции при росте инфляции на этом историческом тренде ставок, но вряд ли кто-то сможет построить торговую стратегию на ожидании очередного такого разворота, если говорить о долгосрочных инвестициях. Экономический цикл в 2020-х годах вполне может привести к новым минимумам на этом графике. Удачи!!!

На рынке всегда много интересного, а лучшие мои посты, рецензии на книги, актуальные графики и сделки всегда найдёте в телеграм-канале: dmatradeTT Разберём всё по полочкам. Welcome!!!

___________________________________________________________________________________________________

ДУ "Долгосрочные акции ТТ". Правильная инструкция для клиента