Прошедшее заседание Федрезерва не принесло рынкам облегчения. Пауэлл отделался общими фразами о рисках ухода инфляции ниже целевого диапазона в 2% и сохраняющейся слабости рынка труда.

Ожидания относительно дальнейшей политики ФРС, заложенные во фьючерсы на ставку по федеральным фондам, показывают незначительное повышение вероятности ее сохранения в текущем целевом диапазоне в первом квартале 2020. Рост составил всего 2% до 83,1% — рынок не ждет от Феда никаких резких движений.

Однако в полном согласии с моими опасениями, высказанными ранее, Федеральный резервный банк Нью-Йорка значительно расширил программы предоставления ликвидности на рынке РЕПО. Для предотвращения возможных рисков будет выделено $150 млрд между 31 декабря и 2 февраля 2020 и предоставлено финансирование на ряд других дат.

Также, будет проведено 9 раундов двухнедельного РЕПО с 16 декабря по 14 января на сумму $32 млрд каждый (сроки первого расширят до 32 дней, а сумма составит $50 млрд). Таким образом, рост объема предоставляемой в рамках всех этих операций ликвидности (включая покупки трежерис на открытом рынке) может дойти до $500 млрд!

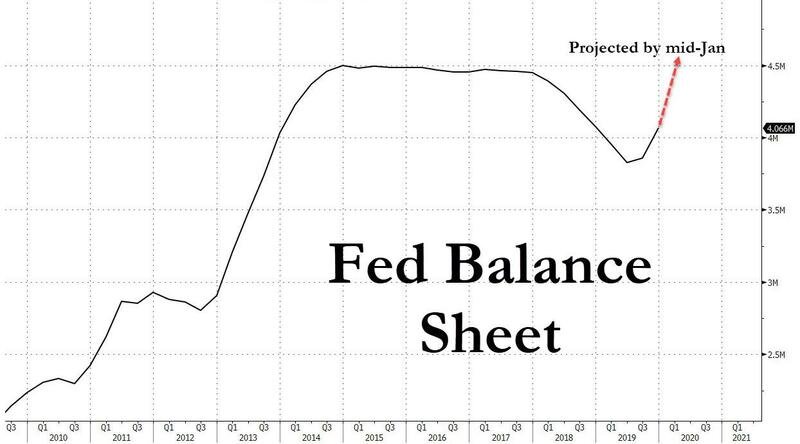

Это в свою очередь означает, что уже через 30 дней баланс Феда превысит достигнутый в ходе предыдущих QE максимум:

К настоящему моменту баланс ФРС растет максимальными за последнее десятилетие темпами и динамика ускоряется:

Похоже, что развязка все ближе…

Похожая публикация: QE от американских корпораций в действии, сколько…