Google запускает собственный банковский сервис. Bloomchain разбирался в том, как он будет работать, удалось ли компании избежать ошибок Facebook и Apple, и почему инициатива поисковика может стать серьезной угрозой для криптоиндустрии,

На рынок банковских услуг выходит еще один представитель Big Tech: в середине ноября стало известно, что в следующем году компания Google предложит своим пользователям открывать дебетовые счета (smart checking accounts) при помощи нового сервиса, который получит название Cache — «тайник».

Google не спешит раскрывать детали проекта. Пока известно, что пользователи Cache смогут открывать счета и управлять ими при помощи аналитических инструментов сервиса Google Pay, которым уже пользуются более 100 млн человек во всем мире.

При этом Google не собирается открывать собственный банк. Для обслуживания счетов корпорация будет привлекать партнеров из традиционного банкинга.

Пока у Google один такой партнер — нью-йоркский Citibank, на счетах которого будут размещены вклады пользователей Google.

Кроме Citibank, поддержкой счетов будет заниматься Кредитный союз Стэнфордского университета (SFCU, Stanford Federal Credit Union). Это кооператив с активами на $3 млрд, предоставляющий кредиты и открывающий счета «представителям стэнфордского сообщества», а также сотрудникам компаний из Кремниевой долины, в том числе Google. В пресс-релизе SFCU не раскрываются подробности будущего партнерства. Организация отмечает лишь, что «Google предоставит пользователям интерфейс, а Кредитный союз займется поддержкой пользовательских учетных записей».

Пока нет информации о том, сколько будет стоить обслуживание счета. Дже если Google сделает бесплатным доступ к новому сервису, банк по-прежнему будет иметь возможность взимать комиссию. По данным сервиса mybanktracker.com, обслуживание базовых счетов Citibank стоит $12 в месяц, комиссия за овердрафт составляет $34, а за снятие денег из чужого банкомата — $2,5.

Важная оговорка, которую делает Google: все пользовательские данные, собранные новым сервисом, будут использоваться только им и его партнерами по проекту.

Техногигант обещает не продавать информацию пользователей сторонним компаниям, которые могли бы использовать ее для маркетинговых кампаний.

При этом Google не скрывает намерения расширить свою партнерскую сеть, чтобы в будущем предложить пользователям Cache возможность выбирать более выгодные условия вкладов. «Мы изучаем варианты сотрудничества с банками и кредитными союзами с тем, чтобы предложить нашим клиентам не только преимущества Google Pay, но и гарантии безопасности их вкладов через FDIC или NCUA (американские системы страхования вкладов — Bloomchain)», — сообщили в Google изданию Business Insider.

По пути Facebook и Apple

Главное для партнеров на этапе запуска — избежать претензий со стороны американских регуляторов. Последние нервно реагируют на коллаборации между игроками банковского рынка и небанковскими компаниями. Опасения регулятора связаны с возможным негативным влиянием таких союзов на конкуренцию и риск образования олигополий. В США более 60 лет действует закон о банковских холдинговых компаниях, который регулирует деятельность компаний, работающих одновременно в банковском и небанковском секторах.

В свое время от такого закона, к примеру, пострадала крупнейшая американская сеть оптовой и розничной торговли Walmart. Более десяти лет эта компания пыталась выйти на рынок кредитования, однако в 2007 году окончательно отказалась от этой идеи — после сопротивления со стороны банков, регулятора и конгрессменов.

Есть и более свежие примеры, связанные уже с представителями технологического сектора. Речь идет о Facebook и Apple, недавно столкнувшихся с проблемами при запуске своих финансовых продуктов.

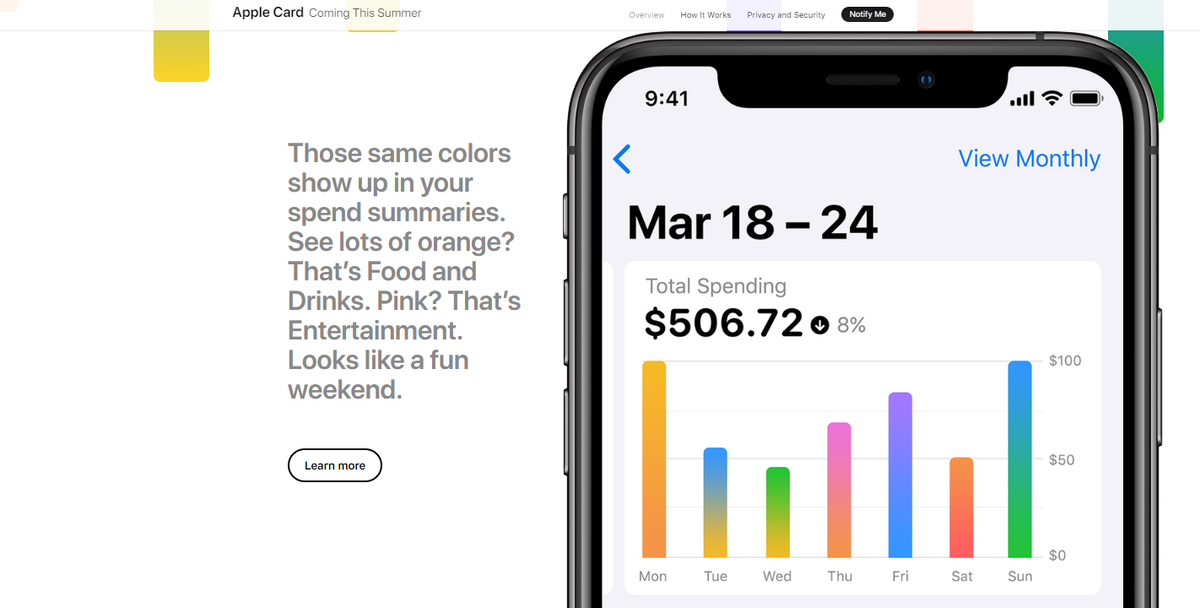

Летом этого года Apple запустила новый продукт Apple Card — кредитную карту, разработанную совместно с инвестиционным банком Goldman Sachs. Ее держателям обещали множество преимуществ: к примеру бесплатное обслуживание и низкий размер комиссий. Впрочем, часть этих преференций — например, ежедневный кешбэк — действует только внутри экосистемы Apple. А по некоторым параметрам использование новой кредитки оказывалось менее выгодным по сравнению с предложениями традиционных банков.

Кредитная карта быстро стала предметом спора. В интернете начали появляться сообщения о том, что скоринговая система Apple предлагает мужчинам более высокие кредитные лимиты, чем женщинам. В том числе об этом заявили сооснователь Basecamp Дэвида Хэнсона и сооснователь Apple Стив Возняк. Они отметили, что их супруги получили меньший кредитный лимит — в 20 и в 10 раз соответственно.

Гендерный скандал касается, скорее, этических и социальных вопросов. Однако после того, как тема набрала популярность в социальных сетях, на кредитку Apple обратили внимание регуляторы. В отношении Goldman Sachs проводится расследование, которое должно определить, имела ли место дискриминация по признаку пола. «Любой алгоритм, работа которого приводит к дискриминации, вне зависимости от наличия злого умысла, нарушает закон Нью-Йорка», — заявила суперинтендант департамента финансовых услуг Нью-Йорка Линда Ласуэлл.

Чем закончится эта история, предсказать трудно. Однако она показывает, под каким давлением может находиться продукт, который вместе запускают банки и представители технологического сектора. В Google уже заявили о намерении сосредоточиться на технической части своего проекта, а решение всех вопросов с регуляторами делегировать более опытным и влиятельным в этом смысле представителям Citibank.

Стейблкоин раздора

Гораздо более серьезные вопросы у американских властей вызывает проект стейблкоина Libra, который собирается запустить крупнейшая социальная сеть в мире — Facebook. Она намерена создать на его базе глобальную платежную систему. Управлением криптовалютой должен заняться консорциум из ста крупных мировых компаний.

Время для запуска проекта было выбрано не самое удачное: Facebook до сих пор не оправился от скандала с продажей данных пользователей соцсети компании Cambridge Analytica во время предвыборной кампании Дональда Трампа. Этот инцидент стал одной из главных причин, по которым регуляторные органы во время проведения слушаний по Libra негативно отнеслись к возможному запуску стейблкоина.

Читать также: что Цукерберг рассказал о Libra в Конгрессе США

Негативная реакция американских властей на криптовалютный проект соцсети с огромной аудиторией и не самой надежной репутацией привела к тому, что консорциум Libra Association уже покинулинесколько крупных игроков: Visa, MasterCard, Stripe, Ebay, Mercado pago, PayPal и Booking Holdings.

Судьба Libra по-прежнему неясна, но регуляторы США явно не хотят допускать ее появления на рынке. Об этом открыто говорит глава Комитета по финансовым услугам Палаты представителей Максин Уотерс: по ее словам, Facebook стремится создать глобальную финансовую систему, которая будет конкурировать с долларом США.

Google пошел иным путем, отказавшись от запуска собственного криптопроекта. Сервис Cache позволит пользователям открывать счета в традиционных банках, то есть в фиатной валюте. О криптоактивах речи не идет — по крайней мере, сейчас. Такая стратегия может оказаться более выигрышной: она как минимум способна позволить Google избежать проблем, с которыми столкнулся Facebook.

Cache убьет криптовалюты?

Тем временем некоторые участники рынка предположили, что новый проект Google может повляить на криптовалютную индустрию. По мнению колумниста Forbes Билли Бамброу, успешный запуск Cache способен серьезно подорвать популярность bitcoin и других криптовалют. Причину он видит в высоком уровне лояльности пользователей к продуктам Google.

Бамброу напоминает, что в октябре криптоиндустрия была взволнована сообщениями о том, что Google достиг так называемого «квантового превосходства». Речь идет о технологии, которая позволит создавать компьютеры, работающие на огромных мощностях и решающие недостижимые сейчас задачи в области вычислений и киберзащиты. Впрочем, это заявление быстро подверглась критике. Эксперты отметили, что Google поспешила с выводами, а сама технология несовершенна и не подходит для массового использования.

Переживания представителей криптоотрасли понятны: с появлением подобной технологии у такой крупной компании, как Google, продвижение идеи децентрализованного хранения данных может столкнуться со сложностями. Однако новость о выходе Google и других крупных технологических компаний на рынок банковских услуг, по мнению Бамброу, тоже может нести в себе угрозу для криптовалютнонго рынка.

«Пока bitcoin-евангелисты рассказывают всем о необходимости создания децентрализованной, управляемой пользователями альтернативы системе фиатных валют, основной движущей силой интереса к криптовалютам остается получение получение спекулятивной прибыли на колебаниях их стоимости», — отмечает Бамброу.

По мнению эксперта, угроза криптовалютам со стороны таких компаний, как Google, прежде всего заключается в доверии пользователей.

«Несмотря на обеспокоенность общественности в отношении конфиденциальности данных, цифровой безопасности и растущего влияния мощных технологических гигантов, пользователи продолжают пользоваться их услугами. По этой причине запуск нового сервиса цифровых денег от Google может представлять гораздо более серьезную опасность для bitcoin, чем возможное достижение компанией «квантового превосходства», — заключает колумнист Forbes.