Какие тенденции оказывают и будут оказывать влияние на поведение и ценности современного жителя России? Как бизнес может подстроиться под новые модели поведения покупателей? В этом попытались разобраться авторы обзора «Потребитель будущего», созданного экспертно-аналитическим проектом «Лаборатория ритейла». Мы выбрали ключевые моменты этого исследования.

В основе обзора «Потребитель будущего» – 20 интервью с экспертами рынка (розничных сетей, производителей и поставщиков, представителей органов власти и исследовательского сообщества), фокус-группы с потребителями, консолидированные данные о продажах, предоставленные X5 Retail Group, открытые данные. Период проведения исследования: апрель, сентябрь 2019 года.

На первый взгляд может показаться, что изменения в потреблении задает ритейл, создавая новые форматы магазинов или погружаясь вглубь цифровой воронки. Исследование показывает, что картина более сложная: ритейл и формирует тренд, и идет вслед за тенденциями в социуме.

Картина российского потребления с учетом нашего разнообразного социокультурного ландшафта более сложная, чем набор из 5–10 широко обсуждаемых трендов. В обзоре мы стремились зафиксировать ключевые тенденции, которые сказываются на потребительском поведении жителей России, а также сделать прогноз относительно образа потребителя, который будет сформирован в перспективе 5–10 лет.

1. Важность цены и рационализация поведения в будущем

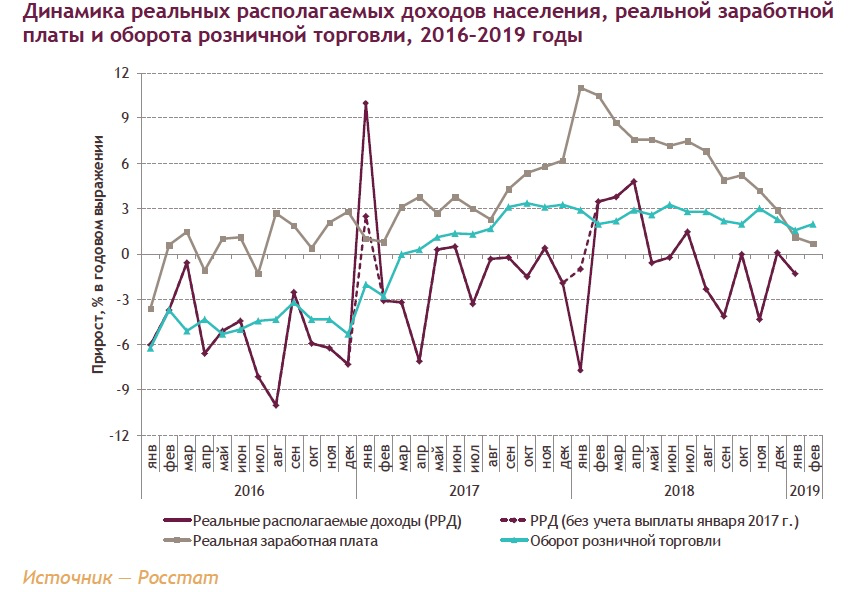

Пять лет подряд происходило снижение реальных располагаемых доходов населения. Согласно прогнозам Минэкономразвития, они будут восстанавливаться до докризисного уровня в течение следующих пяти лет. И хотя индекс потребительской уверенности показывает небольшой рост во втором квартале 2019 года, российские потребители остаются крайне чувствительными к цене.

На фоне снижения покупательской способности развиваются новые и вспоминаются старые практики экономии: поход на рынок перед закрытием, чтобы купить товары со скидкой, совместные мелкооптовые закупки онлайн или офлайн, например, объединившись с родственниками, соседями или сослуживцами. И главная тенденция – увеличение доли промохантеров – покупателей, ищущих скидки и акции. Потребителя приучили к «желтым ценникам», и говоря о выборе магазина, участники фокус-групп всегда спонтанно упоминали акционные предложения как один из критериев.

«Растет доля людей, которые выбирают магазин исключительно из-за промотоваров. У них очень простая история. Стоят рядом три магазина. Эти люди заходят во все три магазина и покупают в каждом из этих магазинов по 1-2 товара. Соответственно, одна из основных задач ритейлеров сейчас – это трафик. Конкуренция за него сейчас достигла апогея.

Все сети, конечно, попали в тиски скидок. Все сейчас идут в программы лояльности, чтобы сделать более “умное”, персонализированное промо».

Экспертное интервью, представитель федеральной продуктовой сети

Привычка к акциям имеет не только утилитарное значение. Человек испытывает удовольствие от найденного со скидкой товара, аналогичное удачному торгу на рынке. Это превращает потребление в разновидность игры: найти, где дешевле, даже если разница в цене не слишком принципиальна для игрока.

На помощь промохантерам приходят технологии. Уже сегодня люди используют интернет-ресурсы, чтобы проверить акции, составить план покупок, и только после этого идут по магазинам. Эксперты прогнозируют рост прозрачности информации о ценах и дальнейшую рационализацию поведения в FMCG – покупатель будет больше внимания уделять соотношению цены и качества.

По данным исследовательского агентства Nielsen, наблюдается замедление динамики роста промопродаж. Например, у крупнейшей российской продуктовой сети X5 доля промо сохраняется на уровне около 35%. Параллельно развиваются программы повышения эффективности промо совместно с поставщиками. Это снижает каннибализацию органического поведения покупателей (когда приоритет в выборе товаров отдается акционным).

2. Рост значения качества

При сохранении высокой значимости цены потребитель становится все более требовательным к качеству продукта. Значимость качества проявляется в нескольких аспектах.

- По разным данным, доля расходов на питание составляет около 30% доходов домохозяйств. В восприятии потребителя сегодня он дорого платит за продукты, и за эти деньги он хочет получать хорошее качество. Это ответственность производителя и государства.

- Экономия на продуктах сама по себе вызывает стресс, выступает как знак бедности, напоминание о худших для страны временах (для старшего поколения), в которые не хочется возвращаться.

- От качества продуктов зависит здоровье, а также продукты – это самое доступное удовольствие. При свободных средствах первое, что сделает человек – позаботится о хорошем питании своей семьи. Даже небогатый потребитель готов заплатить больше за проверенные продукты высокого качества.

Что это означает для торговли? Даже в магазинах, где основная ставка делается на ценовое предложение, покупателю важно иметь возможность выбора более качественных товаров.

Кроме того, характеристика качества в условиях дифференциации стилей питания все больше размывается. Для одних это соответствие правильной рецептуре. Для других – происхождение продуктов, отсутствие добавок.

Что касается качества продуктов, у потребителя выражено недоверие к производителю, который, по их мнению, старается скрыть полный состав. У части аудитории, особенно у старшего поколения, по-прежнему есть запрос на контроль государства за качеством продуктов. Но с уходом поколений, ориентированных на ГОСТ, все более выраженным становится запрос на прозрачность, возможность получить необходимую информацию и сделать выбор.

3. Возрастающий дефицит времени

Другой противостоящий цене фактор – удобство. Согласно прогнозу X5 Retail Group и исследовательской компании «Ромир», на него покупатели обращают все больше внимания, а значение цены медленно снижается.

Доля людей, испытывающих стресс высокой мобильности, постоянно растет как минимум за счет урбанизации и расширения мегаполисов. Такие люди в среднем отличаются более высокой покупательской способностью, интересом к новинкам, чаще занимаются эмоциональным шопингом. Их потребности – постоянный стимул для развития новых сервисов.

«Тенденция, когда люди тратили свой уикенд на поездку всей семьей в моллы, уже давно умерла. Тогда была задача привлечь людей в магазин. Сейчас движение идет в обратную сторону – магазин идет к клиенту».

Экспертное интервью, представитель федеральной продуктовой сети

Наблюдается рост числа одиночных домохозяйств, в том числе вследствие более позднего создания семей. Этот сегмент характеризуется более высоким уровнем потребления, и он является одним из наиболее привлекательных для рыночных игроков.

Под влиянием этих тенденций развиваются два социальных тренда.

- Запрос на удобство во всех аспектах потребления, использование сервисов, которые снижают временные издержки.

- Делегирование бытовых вопросов, использование сервисов, позволяющих освободить время от домашних дел: от покупки в магазине или доставки готовой еды до уборки.

Продуктовый ритейл встраивается в эти тренды, предоставляя потребителю разные форматы.

По данным исследования онлайн-рынка продуктов питания Data Insight, за 2018 год российские интернет-магазины оформили на 49% больше заказов, чем за тот же период в 2017 году. Согласно операционным итогам крупнейшего продуктового ритейлера X5, рост чистой выручки Perekrestok.ru во втором квартале 2019 года составил 325%, количества заказов – 313,9%.

«Заказать доставку»

Пока доля онлайн-покупок в продуктовом сегменте невысока: онлайн-торговля в общем объеме продаж составляет только 2%. Но этот сегмент быстро растет: количество онлайн-заказов в интернет-магазинах продуктов питания в 2018 году увеличилось на 49%, сумма онлайн-продаж выросла на 40%.

На уровне поведенческих практик и особенностей восприятия потребителей есть несколько причин, по которым онлайн полностью не вытеснит офлайн.

Первая – доверие и привычка. Выбор продуктов по фото все еще вызывает дискомфорт. Наиболее ярко он проявляется при выборе уникального товара, особенно в категории fresh . У плитки шоколада или кофе есть понятный стандарт, у авокадо или яблока – нет. Доверяют фактически стандарту (например, понятной упаковке от знакомого производителя), а не человеку.

Вторая причина состоит в том, что онлайн пока не может обеспечить той же скорости, с которой человек доходит до ближайшего магазина. Необходимость ждать курьера и подстраиваться под него вызывает у некоторых потребителей дискомфорт.

Наконец, выбор продуктов и в целом прогулка по магазину – это рекреация и даже самореализация, выражение вкуса и потребительского опыта (например, умение выбрать мясо или свежую зелень и т. д.).

Это ставит перед продуктовым рынком несколько задач.

- Потребителю необходимо обеспечить такой стандарт упаковки и фасовки, который будет вызывать доверие.

- Онлайн-игроки пытаются максимально сократить время ожидания, обеспечить экспресс- доставку или предоставить возможность услуги Click&Collect («закажи и забери»).

- Нужно развивать новые каналы коммуникации в условиях, когда выбор нового продукта часто опосредован не советом продавца в магазине, а отзывами в сети. Наиболее яркий пример – приложение Vivino.

- Становление омниканальной системы обслуживания, объединяющей онлайн и офлайн каналы, включающей все удобные для потребителя каналы заказа, оплаты и доставки продукции.

«Заскочить по дороге»

Дефицит времени определяет спрос на формат магазина у дома.

По данным Nielsen за 2018 год, форматы малых магазинов переживают возрождение: на них приходятся 7 из 10 походов в магазин и 26% продаж в денежном выражении почти во всех регионах, кроме Ближнего Востока и Африки, при этом ежегодные темпы роста оборота в этом канале находятся на уровне 14% при 2–2,5% в других форматах.

Формат оказывается встроен в несколько моделей поведения.

- Для потребителей, часто питающихся вне дома, покупка запаса продуктов на неделю не оптимальна, формат гипермаркета или доставки им неудобен.

- Покупка основного набора продуктов на неделю в гипермаркете или заказ доставки и ежедневные покупки скоропортящихся продуктов в близлежащем магазине.

- Меню не планируется заранее, и часто спонтанно возникает необходимость купить один-два недостающих продукта, которые необходимы для приготовления ужина.

Возможность покупок у дома через развитие сети магазинов шаговой доступности – тренд, который, по мнению экспертов, будет развиваться, в то время как большие гипермаркеты уходят или приобретают иное качество – развлекательных центров, например.

Причем наблюдается дифференциация, связанная с разными моделями использования магазина у дома. Помимо традиционных игроков в этот формат входят и специализированные магазины, например, «ВкусВилл».

Готовая еда

Больше эмоций человек получает в процессе потребления, транспортировка – вынужденная трата времени, от которой человека освобождают сервисы. Один из трендов под влиянием тенденции к делегированию быта – это развитие спроса на готовую еду.

По данным X5, рост продаж готовой еды составлял около 39% в 2018 году к 2017 году, 27% в 2019 году к 2018 году в магазинах сетей «Пятёрочка» и «Перекрёсток» в Москве и Московской области.

Рынок готовой еды растёт гораздо быстрее, чем ресторанный. Развиваются, во-первых, направление заказа готовых блюд как на дом, так и в офис, во-вторых, вендинг.

Однако совсем отказаться от приготовления многие не готовы. И не только из-за экономии. Готовка еды – важный ритуал, встроенный в представления о здоровой еде, домашнем уюте и гендерных ролях. Под влиянием этих факторов, с одной стороны, и дефицита времени, с другой, развивается популярность заказа наборов для приготовления блюд дома. Это модель, при которой потребитель, экономя время, принимает участие в самом важном этапе.

Большинство обсуждаемых трендов интенсивно развиваются в Москве и Петербурге. Регионы, по оценкам экспертов, догоняют с отрывом в один-два года. Но их нельзя механически помещать в модель копирования. Некоторые тенденции вряд ли в ближайшее время приживутся, так как к тому нет предпосылок. Например, в отсутствие высокой мобильности населения и больших расстояний тренд на доставку продуктов не проникает в средние и малые города, а поездка в гипермаркет не создает тех сложностей, с которыми сталкиваются жители мегаполисов.

Retail.ru

Теги: исследование потребитель качество прогноз

Статья относится к тематикам: Итоги и планы. Новый год на Retail.ru, E-commerce, интернет-магазины, Retail, Исследования и рейтинги, Droggery, косметика, парфюмерия, Лояльность в ритейле, Маркетинг и экономика торговли, Общеотраслевое, FMCG, продуктовый ритейл, алкоголь

Источник: Retail.ru

Подписывайтесь на наш канал в Telegram и Яндекс.Дзен , чтобы первым быть в курсе главных новостей Retail.ru