Автор - Дмитрий Пангин

глава платформы Penenza.ru

Сайт - penenza.ru

Сегодня в традиционных банках и инвестфондах принятие решения об инвестиции, кредите занимает от трех до пяти недель. Методы инвестиционных прогнозов не обновлялись некоторыми полвека. При этом финтех-проекты перестроили модели, подключили к процессу искусственный интеллект (AI) и сократили время оценки до нескольких минут. Плюс подключили рекомендательную систему, когда AI сам за инвестора решает и распоряжается инвестициями.

Практика внедрения AI в финансовую сферу более чем впечатляет. Согласно докладу McKinsey, когда ряд европейских банков заменил устаревшие оценки на модели, основанные на искусственном интеллекте и машинном обучении, то в некоторых случаях результаты превзошли самые смелые ожидания: +10% к продажам новых продуктов, -20% от капитальных затрат (capex), +20% к поступлениям средств и -20% от оттока.

В США ведущие игроки рынка финансов давно сделали ставку на AI:

- Deutsche Bank использует AI для более точного прогнозирования стоимости акций;

- JPMorgan Chase разработал платформу Intelligence Contract, предназначенную для «анализа документов и извлечения важных данных»;

- В канадском TD Bank используется AI-движок Layer 6 для скоринга и кибербезопасности;

- Wells Fargo создал собственную команду по AI для предоставления более персонализированных услуг клиентам;

- Bank of America Merrill Lynch реализует решение HighRadius для ускорения согласования дебиторской задолженности для своих крупных корпоративных клиентов.

Что касается России, то и у нас есть примеры использования AI для инвестиций. В Сбербанке, по словам Г. Грефа, 30% решений о кредитовании юрлиц принимает искусственный интеллект. Наверняка у других банков из ТОП-100 тоже есть примеры применения AI в финансах и инвестициях. Но тогда возникает вопрос – почему AI внедряется так долго?

Потому что нет удобных инструментов по сбору данных, предобработке данных, быстрой проверке гипотез, развертыванию таких моделей. Поэтому создание AI-моделей оценки может занимать многие месяцы. Внедрение же готовых моделей может занимать от полугода. В итоге, хотя все технологии есть, применить их получается только после долгих месяцев напряженной работы множества очень квалифицированных и высокооплачиваемых сотрудников. Плюс устаревшие IT-системы требуют больших капитальных вложений. Но это не значит, что этим не надо заниматься – это must have для выживания.

Поэтому я делюсь собственной практикой построения оценки рисков на AI. В случае Penenza.ru для каждого типа займа мы разрабатываем отдельную методику оценки рисков. Разработка такой модели осуществляется в несколько этапов:

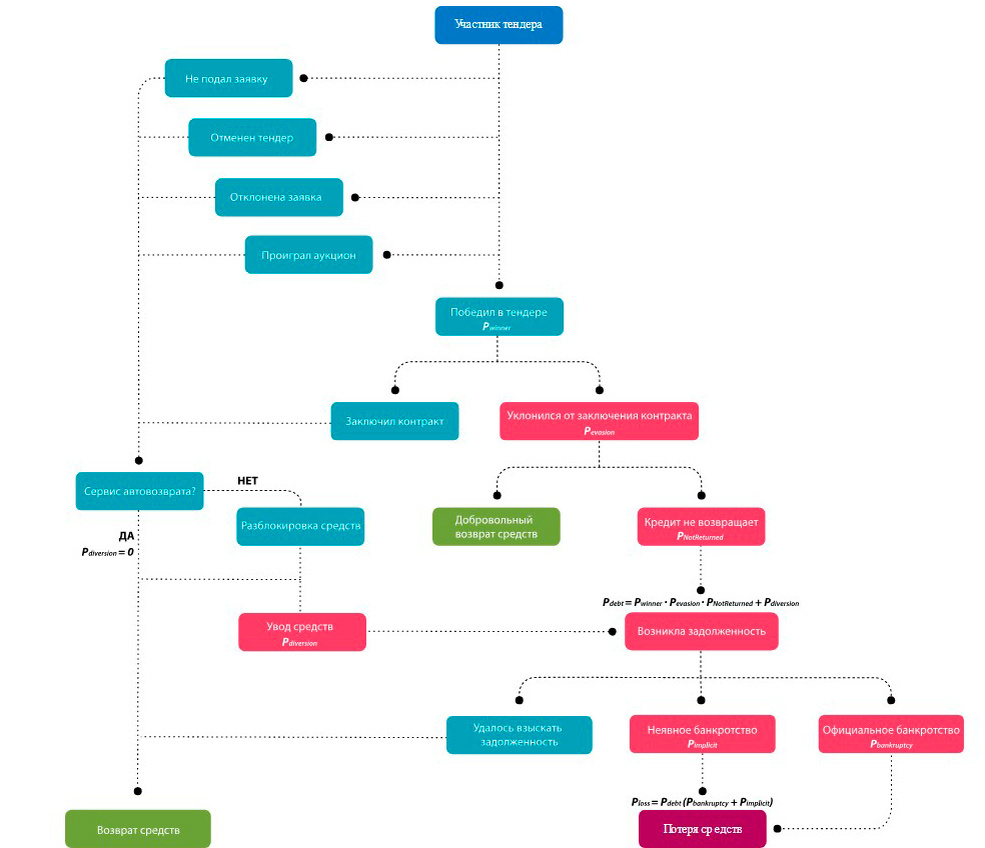

- Анализ всевозможных последовательностей значимых событий, которые могут привести к потере средств инвестором.

- «Дерево исходов» для инвестиций в конкретный тип вложений. Вот пример одного такого «дерева»:

- Модель потерь. На этом этапе выявляются взаимосвязи – как сотни характеристик бизнеса влияют на банкротство и исполнение обязательств. И вот на этом этапе подключаются big data – базы данных о 6+ млн российских организаций. Это финансовая отчетность за несколько лет, информация о собственниках и руководителях, исполнительные производства, арбитражные разбирательства о банкротствах, участие в тендерах и госконтрактах, транзакции, недееспособность менеджмента, действительность документов и пр.

Для обработки big data используются методы machine learning, которые строят более точные прогнозы по сравнению с классическими подходами. - Пилот. Новая модель обкатывается на собственных инвестициях, чтобы выявить неизвестные или неучтенные риски. По итогам пилота модель либо принимается, либо дорабатывается.

- Обновление. Модель актуализируется на вновь полученных данных.

В итоге всей этой работы (1 минута в реальности) инвестор на платформе видит риск-рейтинг – от ААА до D. И уже сам решает, во что ему вложиться.

Сейчас появляются работы на тему machine learning в качестве альтернативы математическому моделирования. Если просто говорить, то нейросеть не пытается решить уравнение, а как бы "угадывает" решение с очень хорошей точностью и очень быстро. Это похоже на интуицию хорошего инвестора - человек мгновенно угадывает, что вскоре произойдет, не проводя особо много расчетов. Такой новый подход к моделированию может дать совершенно неожиданные результаты в инвестировании. Одно можно сказать совершенно точно - основой революционных изменений в инвестициях являются именно технологии машинного обучения. Уже сейчас технологии могут заменить человека практически на всех рутинных, конвейерных производствах. Не хватает лишь интерфейсов, связывающих виртуальный мир вычислений с материальным миром - универсальных недорогих роботов-манипуляторов, средств малой автоматизации. И не хватает инструментов, для работы обычных людей с этими алгоритмами. Но работы такие ведутся, и в ближайшие годы такие решения появятся.