Продолжаем в оба глаза следить за ипотекой. Сегодня опять будет много графиков. ЦБ опубликовал свежую статистику и я, конечно, не мог пройти мимо. Напомню, что ипотека нынче – не просто драйвер спроса на жилье, это вообще единственный существенный фактор спроса (почему это так, разбирал тут и тут). Именно поэтому сводки от ЦБ становятся настолько важной и определяющей информацией, если мы хотим понимать, что будет дальше с ценами на жилую недвижимость.

Лучше всего смотреть цифры в сравнении год к году, так мы устраняем сезонность (а в кредитах сезонность есть и довольно выраженная). Все графики ниже авторские, источник данных - ЦБ.

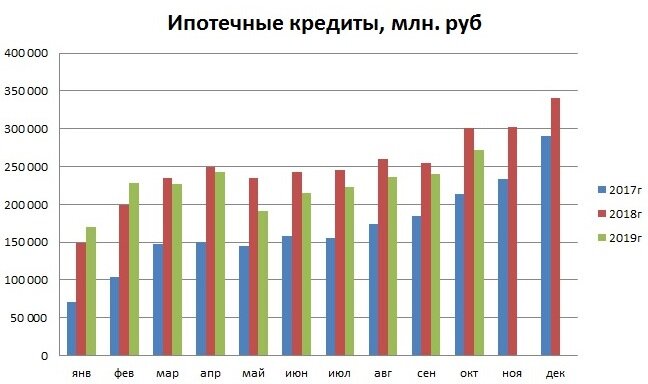

Несмотря на отчаянные попытки нагнать прошлогодние показатели (вспомним про последние снижения ставок и послабления к заемщикам), выдача кредитов 2019 все еще хуже, чем в 2018 году. Хотя общие объемы все равно заметно выше исторических средних.

В штуках ситуация похуже. Рынок жилья по сравнению с прошлым годом недосчитался почти 200 тыс. сделок. Это грубо говоря, столько жилья не смогли продать из-за того, что кредитов стало меньше и цены выросли. Пока это все выражается в скрытом затоваривании (вторичники и застройщики не снижают цены, а просто откладывают сделки).

Суммарный ипотечный портфель достиг отметки 7,27 трлн. Реально - даже больше, т.к. часть портфеля (и немаленькую) выкупил Дом. PФ и переупаковал в ипотечные бумаги.

Привет тем, кто отрицает связь - "ниже ставки - выше цены". Отлично видно, что снижение ставок побуждает заемщиков брать более дорогое жилье, а рост ставки - наоборот. Попутно отметим, что если судить по сумме кредита, то цены за год выросли на 8%

Денег в систему вливается все меньше, но цены все равно растут, как такое возможно? Во-первых эффект инерции. Во-вторых, скрытое затоваривание, которое пока не вылилось в снижении цен. Ну, а в-третьих, обратите внимание на рост срока кредитования. У людей уже не хватает денег чтобы купить подорожавшее жилье и они удлиняют срок кредита.

Собственно, мы видим, что последние полгода ипотека устойчиво находится в отрицательной зоне. Все больше разговоров о снижении цен. Я, признаюсь, ждал что это случится уже этой осенью, но недостаточно учел эффект инерции, так что скорее всего снижение реализуется позже, уже весной 2020 года. Впрочем, резкого падения цен не будет, т.к. никакого обвала ипотеки не произошло. По-прежнему в систему вливаются сотни миллиардов рублей ежемесячно.

Наконец, последняя диаграмма - объем досрочного погашения. Он по-прежнему очень велик. Значит население, которое берет ипотеку не настолько бедное, как об этом принято думать, раз есть средства погашать кредиты досрочно. По сравнению с 2018 годов объем досрочки сократился на 3,5%

Недвиномика – у нас много интересных материалов о недвижимости!

Проект Последний Кризис