Получается, что уже в прошлом году я задался вопросом формирования финансовой подушки безопасности.

Потихоньку, помаленьку она начала расти. В месяц удавалось откладывать, в среднем, порядка 1 000 рублей. Иногда больше, иногда меньше.

Приятно, конечно, когда под подушкой лежат денюжки на всякий случай (на них я могу оплатить все счета за месяц, что уже неплохо).

Но ведь сейчас стало модно инвестировать. Это просто, на это не нужны большие деньги, доходности невообразимые.

Тяжело не попасть на такую заманчивую рекламную удочку.

И всё же разум возобладал. Хотя бы частично

Я уже писал об этом (да думаю ты и так это знаешь), но повторюсь, на всякий случай.

Цель финансовой подушки безопасности не в заработке, не в увеличении/приумножении капитала. Нет. Она нужна для того, чтобы помочь себе/своей семье пережить трудную жизненную ситуацию, при возникновении таковой.

Однако два фактора сыграли в пользу того, чтобы что-то сделать с этими деньгами.

1. Деньги со временем обесцениваются. Скажем спасибо инфляции.

2. Всё-таки хотел прикоснуться к миру инвестиций (ну вот хотелось, интересно же!).

И я наткнулся на такой инструмент, как накопительный счёт

Он перекрывает обе мои «потребности», о которых я написал выше.

Во-первых, с его помощью можно хотя бы частично справиться с инфляцией. Во-вторых, это такое относительно безопасное инвестирование (естественно, со своими тонкостями и подводными камнями).

Дисклеймер. Этот материал не является индивидуальной инвестиционной рекомендацией. Не нужно бежать открывать накопительный счёт. Нет. Нужно самостоятельно изучить информацию, взвесить все за и против, и только после этого принимать решение - открывать счёт или не стоит оно того. И следует помнить, что риски есть всегда.

Не мудрствуя лукаво, решил посмотреть, что предлагают банки, в которых у меня открыты счета

Один предлагал (и предлагает) 3% годовых. Во втором шла акция - первые два месяца 6% годовых, дальше - 4%.

Второй вариант выглядел довольно сладко, но реклама это одно, а что по факту будет - нужно внимательно читать подробные условия.

Естественно, я принялся изучать предложения обоих банков. На удивление, какой-то кардинальной разницы между ними не было, поэтому выбор пал на более выгодный вариант.

И честно, до последнего думал, где же меня надурить захотят. Вообще, я был готов и к тому, что мне просто будут начислять стандартные 4% годовых, да и всё. Но, на удивление, пока всё так, как было сказано в рекламе :)

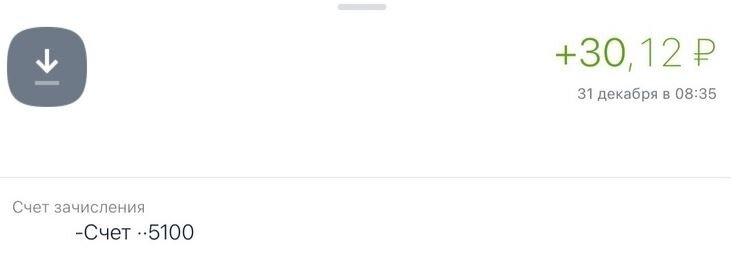

Месяц прошёл - пришли первые выплаты

Первые выплаты составили 30,12 рублей и 21,52 рубля, если сложить, получится, что за месяц мне пришло 51,64 рубля. Это соответствует заявленным 6% годовых. Хотя и хочется отметить, что пришли деньги за 30 дней декабря, а не за 31. Предполагаю, что 31 декабря не учитывалось, потому что деньги не «отработали» этот день полностью, и выплата за него будет в январе.

В любом случае я рад!

Во-первых, потому что реклама не обманула :)

Во-вторых, потому что первый опыт такого вида инвестирования для меня оказался положительным.

Какая будет годовая доходности?

Вообще, я «зашёл» в эту акцию уже практически под самый конец и не уверен, что в январе сохранится ставка в 6%. Буду отталкиваться от того, что последующие 11 месяцев ставка будет стандартная 4%.

Выходит, что декабрь 2020 принёс 0,50819672% доходности.

В этому календарном году, исключая декабрь, будет получено 3,66027397% доходности.

Получается, что годовая доходность составит 4,168% (тут уже до трёх знаков после запятой сократил).

Конечно до реальной инфляции мне ещё как пешком до Луны, но пусть будет хоть так!

Возможно, в комментариях кто-то подскажет другие не сильно рискованные методы сохранения денег. Было бы интересно почитать!