Вот такой замечательный вопрос прислал мне один из читателей: "Какая пенсия была бы у человека к 65 годам, если бы он не делал отчисления в Пенсионный фонд, а инвестировал по Вашим рекомендациям, при зарплате на руки допустим, 50 000 рублей? Трудовой стаж начал, допустим, в 24 года"

Ответ:

Ответ на этот вопрос являлся основной причиной, почему я начал заниматься формированием своего собственного пенсионного капитала самостоятельно.

Давайте посчитаем вместе на этом примере.

Определяем ресурсы.

1. 50 000 на руки, означает, что НДФЛ (13%) уже вычтен. То есть зарплата до вычета НДФЛ (та что прописана в трудовом договоре) равна 57 471 рубль.

2. Отчисления в пенсионный фонд 22% от вашей зарплаты, что равняется 12 643 рубля или 199 $ по текущему курсу ежемесячно.

3. В модель я также заложу небольшой ежегодный рост доходов на уровне 1,5%. Это даже ниже инфляции и на самом деле ваша зарплата растет гораздо быстрее за такой срок.

Определяем уровень целевой доходности.

Вам 24 года. До пенсии более 40 лет. Поздравляю, это лучшее время для начала накоплений.

Можно себе позволить инвестиционный портфель с очень высоким уровнем риска и потенциальной доходности. Но для данной модели я предлагаю быть суперконсервативными, и определить доходность на уровне 5,5% годовых.

Мало? Конечно мало! Но подождите результаты.

Расчеты.

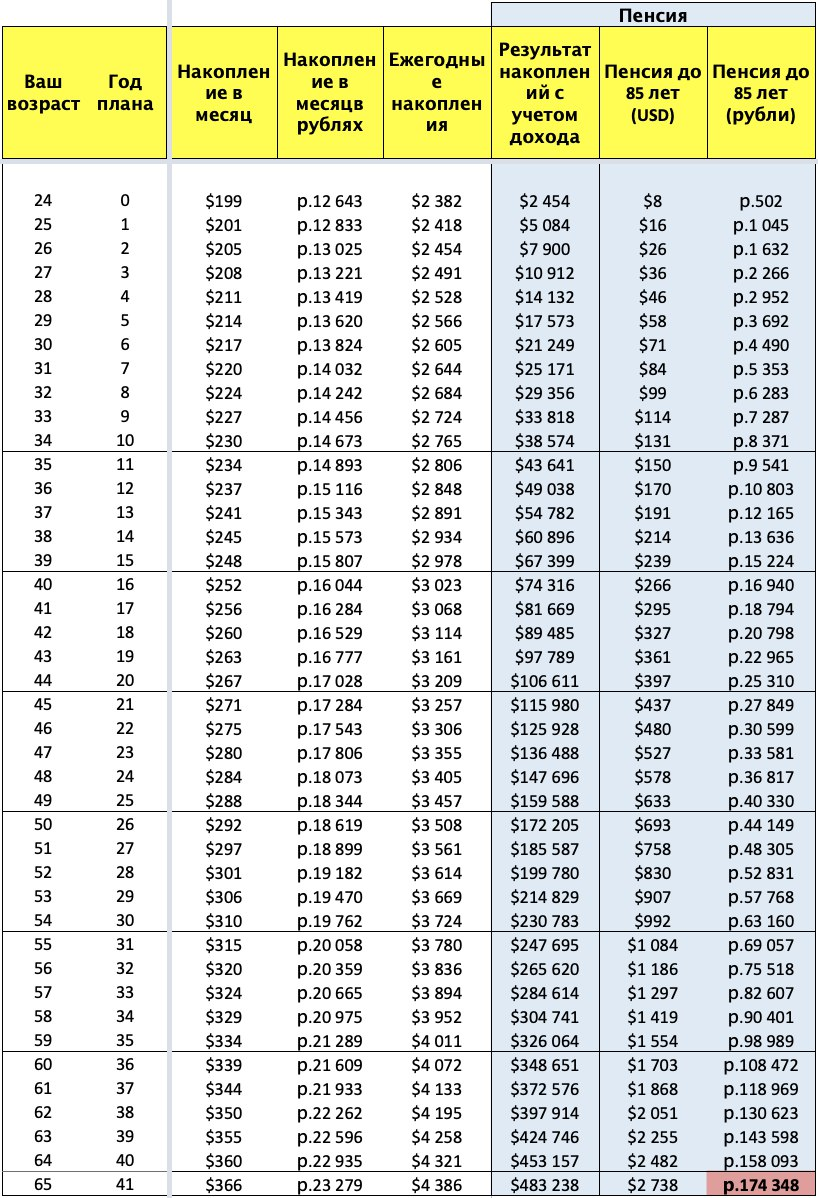

На скриншоте ниже таблица с расчетами. Читаем слева направо:

1. Возраст инвестора и количество лет накоплений.

2. Сумма накоплений в месяц в долларах и рублях. Раз в год она увеличивается на 1,5%.

3. Сумма накоплений в год.

4. Результат роста капитала накопительным итогом. Здесь учтен доход в размере 5,5% годовых. Формулу будущей стоимости денег помните?

5. Сумма выплат по пенсии. Пенсию я рассчитал до 85 лет. Т.е., если вы выйдете на пенсию в 65, то сумма рассчитана так, чтобы капитала хватило на 20 лет, а если в 55 - на 30 лет и т.д.

6. Сумма пенсионных выплат в рублях по текущему курсу.

Итог.

Итак, получается, что при мега-консервативном подходе ваша пенсия будет 2 738 $ или 174 000 рублей в месяц по текущему курсу.

А если реально смотреть на вещи?

Для себя я бы считал, что доходность за 40 лет будет не меньше 7% годовых, а рост уровня зарплаты хотябы 2,5%. Это гораздо ближе к реальности.

При таких цифрах пенсия получится 265 000 рублей в месяц.