Продолжаем рассказывать об управлении портфелем облигаций.

Сегодня осуществляем вторую сделку: меняем облигации Пионер 1Р-3 на облигации ЖКХ Республики Саха (Якутия) БО-1.

Учет и результат

Мы учитывали покупку Пионер 1Р-3 по цене закрытия торгов на Мосбирже 28.06 по 100,45% от номинала. Цену продажи фиксируем по закрытию 14.08 – 100,38% от номинала.

То есть по цене сработали почти в ноль, но заработали купон за время удержания.

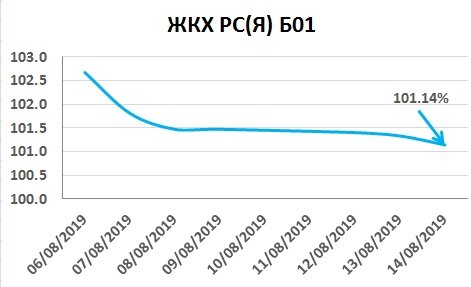

ЖКХ РС(Я) БО1 покупаем по 101,14% от номинала, доходность к 05.08.2022 оценивается в 12,59% годовых.

В чем смысл ЗАМЕНЫ?

Тем самым мы:

А) Пионер – застройщик, как и Легенда. Нам не нравилась слишком большая аллокация (=доля) на застройщиков в третьем блоке портфеля, но на рынке не было достаточной вариативности. Теперь она появилась, и мы увеличиваем отраслевую диверсификацию портфеля;

Б) Увеличиваем дюрацию примерно на 2,5 года;

В) Увеличиваем YTM (доходность к погашению) примерно на 0,9 п.п.

Мы считаем выпуск облигаций ЖКХ РС (Я) БО1 очень интересным, необычным и рискованным.

Во-первых, ЖКХ РС(Я) – это государственное унитарное предприятие (ГУП), поэтому можно сказать, что это квазимуниципальный долг.

Во-вторых, по данному квазимуниципальному долгу предлагается доходность на уровне высокорисковых эмитентов, размещающих небольшие выпуски по 50-500 млн руб. Причина столь высокой доходности кроется в финансовых показателях: себестоимость продаж примерно вдвое превышает выручку, причем из года в год.

На плаву предприятие удерживается благодаря:

— государственным субсидиям (в 2018 г. – 11,2 млрд руб.);

— кредитам Минфина (по состоянию на 30 июня 2019 г. их балансовая стоимость 5,9 млрд руб.);

— кредитам коммерческих банков.

Естественно ГУП ЖКХ РС(Я) сталкивается со сложностями взимания платы с потребителей, дебиторская задолженность составляет почти 6 млрд руб., причем неясно, насколько это «возвращаемые» деньги.

Тем не менее, как мы уже говорили, это квазимуниципальный долг с очень высокой доходностью. Рассматривать это предприятие как замену квазисувереного долга уровня ГТЛК категорически нельзя, но вместо высокодоходных эмитентов – вполне можно.

PS: Купон составляет 12,5% годовых и на момент эмиссии не облагался НДФЛ. После того, как ЦБ снизил ключевую ставку до 7,25% годовых, величина купона превысила безналоговый уровень ставка ЦБ + 5%. Так что с 0,25% годовых купона придется заплатить 35%-ный налог.

«Вся сила в Pravde. У кого Pravda, тот и сильней!»

Присоединяйтесь к PRAVDA Invest и узнаете всю правду о финансах и инвестициях:

@pravdainvest — наша группа в VKontakte

@pravdainvest — наш канал в Telegram

@pravdainvest — наш Instagram