Разбираемся на примере отчётности "АЛРОСА" по МСФО за 2018 год

Продолжая рассматривать сырьевой сектор, сегодня я хочу разобрать одну из самых «блестящих» отраслей — алмазодобывающую. В России эту отрасль представляют компания «АЛРОСА» и её дочерняя организация «АЛРОСА-Нюрба».

В ходе данного обзора мы узнаем, как прогнозировать операционные результаты при помощи ежемесячных данных по реализации алмазно-бриллиантовой продукции и как прогнозировать и анализировать финансовые результаты.

Для примера я буду использовать отчётность компании «АЛРОСА» за 2018 год по МСФО.

Анализ операционных результатов

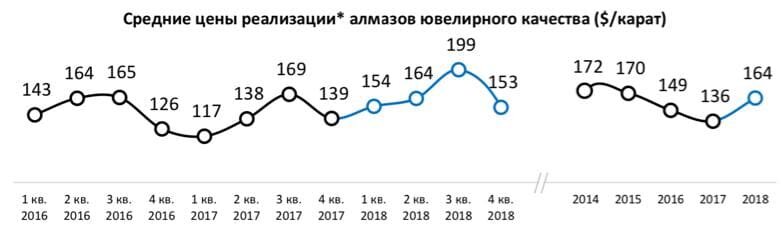

Итак, «АЛРОСА» — это алмазодобывающая компания, а значит, сырьём для продажи служат именно алмазы. Однако алмазы бывают двух видов — технического качества и ювелирного качества. Соответственно, и цена на эти алмазы различается, так как не каждый добытый алмаз способен стать бриллиантом. Нас интересуют алмазы именно ювелирного качества, так как их цена значительно выше алмазов технического качества.

Мы видим рост цены на ювелирные алмазы как год к году, так и на протяжении первых трёх кварталов. Это говорит о том, что при сохранении или росте объёма реализации выручка компании может вырасти. Поэтому давайте взглянем на объём добычи и реализации.

«АЛРОСА» ежемесячно публикует данные по реализации алмазно-бриллиантовой продукции, и эти данные можно рассмотреть как с января по ноябрь, так и внутри квартала. Вы, наверное, заметили, что я указал диапазон именно с января по ноябрь, и действительно, итоги декабря компания публикует в январском отчёте, но и здесь есть хитрость.

Из отчёта следует, что за одиннадцать месяцев продажи алмазно-бриллиантовой продукции выросли на 3,7% в денежном выражении до 4,179 млрд долларов. Теперь мы можем зайти в отчёт прошлого года и посмотреть продажи за весь 2017 год.

Таким образом, за 2017 год компания реализовала алмазно-бриллиантовой продукции на 4,296 млрд долларов. А за одиннадцать месяцев текущего года выручка от продаж составила 4,179 млрд, то есть по итогам декабря компании нужно реализовать продукции на 117 млн долларов, что ниже среднемесячных продаж по месяцам. Поэтому мы можем ожидать роста реализации продукции в денежном выражении. Теперь давайте сравним наши ожидания с операционными результатами за 2018 год.

Наши ожидания оправдались, и компания увеличила продажи на 6% в денежном выражении. Но несмотря на рост продаж в денежном выражении, мы видим снижение продаж в каратах, за счёт уменьшения алмазов ювелирного качества. Из комментариев мы узнаем причину.

Снижение объёма реализации было обусловлено избытком предложения при сниженном спросе, что также спровоцировало снижение цен на сырьё. Такая ситуация присуща всему юго-восточному региону Азии.

А так как нам важно не только спрогнозировать выручку, но и понять перспективы компании в целом, следует обратиться к данным по производству.

Год к году производство алмазов снизилось на 2,9 млн карат, но нам важен не сам факт снижения, а его причина.

А причина очень проста. Была остановлена добыча сырья на подземном руднике «Мир» и открытым способом на трубке «Удачная».

Итак, мы отметили рост цены на алмазы год к году, а также рост реализации алмазно-бриллиантовой продукции в денежном эквиваленте, что свидетельствует о росте выручки по итогам 2018 года. Вместе с этим мы увидели снижение спроса на алмазы в IV квартале и снижение цены на фоне избыточного предложения и ослабления национальных валют. Кроме того, снизилось производство алмазов на фоне остановки добычи на руднике «Мир», что в свою очередь может негативно сказаться на будущих результатах.

Анализ финансовых результатов

Теперь мы можем перейти к анализу финансовых результатов.

Выручка компании выросла на 9%, что соответствует нашим ожиданиям. При этом затраты выросли на 3%, что связано со снижением производства и реализации алмазно-бриллиантовой продукции. Однако за счёт снижения затрат на амортизацию компании удалось увеличить прибыль на 15%. Также компания снизила чистый долг и увеличила свободный денежный поток, который в 100% объёме был направлен на выплату дивидендов.

Что касается долга, то его снижение обусловлено продажей непрофильных газовых активов. Негативным фактором является то, что долг представлен в основном еврооблигациями (894 млн долларов) с погашением в ноябре 2020 года. А значит, он очень уязвим к ослаблению курса рубля.

На этом анализ компании не заканчивается. Перед принятием решения необходимо изучить все риски, связанные с рудниками, инвестиционную политику компании и инвестиционную программу. Кроме того, следует учитывать риски, связанные с ростом уровня инфляции и девальвацией национальной валюты.

Читать в источнике

Подписывайтесь на Открытый журнал, чтобы не пропустить новые публикации на канале!