Занялись тут с коллегами развитием агентской программы, и я стал довольно активно общаться с новорождённым российским сообществом финансовых консультантов.

Стоп, наверное, я зря от них как-то абстрагируюсь, ибо сам теперь такой.

Как только мы себя сейчас не называем: инвестиционный советник, финансовый консультант, консультант-методист по финансовой грамотности. Есть мы и при страховщиках, и при банках, и при брокерах, и даже много псевдонезависимых появилось.

Есть среди них действительно классные ребята и девчата, читающие лекции по финансовой грамотности больше для души, а не для профита, многое повидавшие, неплохо зарабатывающие и с ясным чистым взглядом на разные вещи, в том числе и на управление финансами. Послушать их приятно и местами даже интересно.

Но есть и «боже ж ты мой», кунсткамера на выезде.

Какому управлению финансами меня научит вчерашняя девочка-студентка? Они у неё были когда-нибудь, те финансы? Ясно же, что пошла учить других лишь потому, что на оклад никуда не взяли.

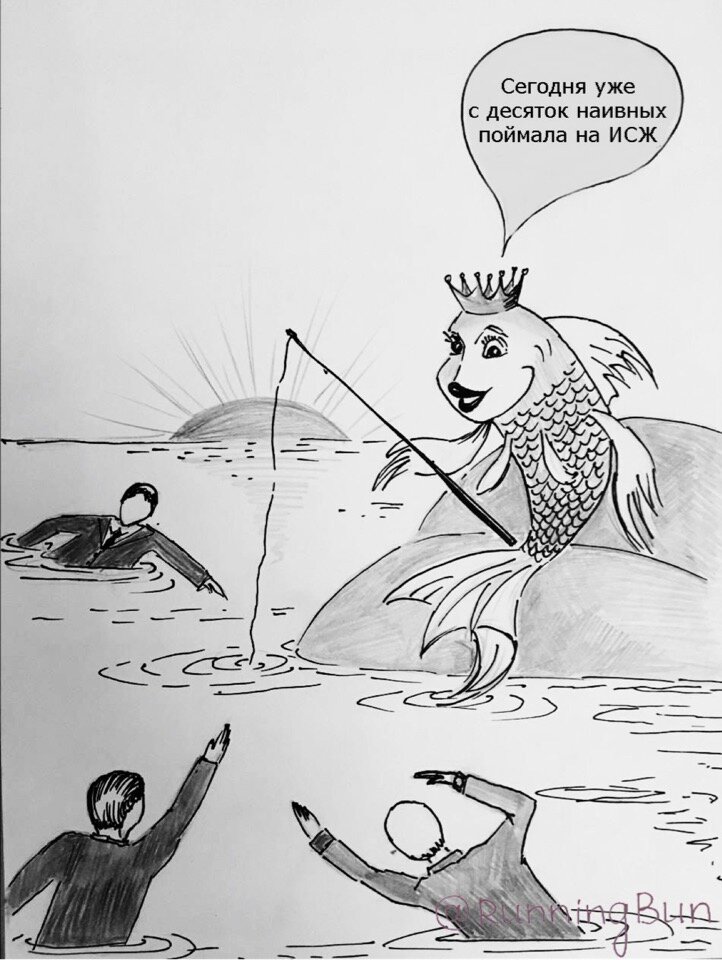

Или паренёк, которому уже 35, но он так ничему и не научился в этой жизни. В глазах у него тоска и безнадёга. В его собственных неудачах виноваты одновременно Путин, США и правительство Порошенко. Но и он рассказывает мне заученным текстом, как мне нужны ИСЖ и НСЖ. А в паузах между бравурными словами,в глазах его читается: «какой же хернёй я занимаюсь, спаси меня».

Или тётка неопределённого возраста, с «альтернативным телосложением», рассказывает о том, как ей помог в жизни личный финансовый план и теперь у неё всё наладилось, кредиты розданы и на еду всегда хватает. Какой финансовый план, милая моя, запланируй себе жрать поменьше, похудей кило на 30 и если выполнишь – можно будет о чём-то общаться.

И интересно, что вера в этот самый Личный Финансовый План, завещанный всем здравомыслящим людям Трампом и Кийосаки, уж очень их объединяет.

Нет, не подумайте, я полностью согласен с тем, что на определённом жизненном этапе действительно нужно планировать и доходы, и расходы. Но это всё нужно делать вовремя – в студенчестве, лет в 20-25, пока денег хватает только на насущные потребности. Если вам 35, а вам всё ещё нужен финансовый план для того чтобы на что-то накопить – у меня для вас плохие новости: нужно было не ЛФП составлять, а развиваться в профессии, которую вы когда-то для себя выбрали.

А если вы такой план делали в 20-25 лет, то дальше он вам просто не понадобится – мозг уже на автомате будет и отметать попытки транжирства, и вознаграждать тягу к сбережениям.

В России это ещё и выглядит, как некая ностальгия по старой доброй плановой экономике, когда мы все вместе планировали, что нужно сделать по 10 кг колбасы на человека в месяц и 1 телевизору на семью, но получалось почему-то сделать только по 5 кг колбасы и по половинке телевизора.

При всём этом моём мнении, я сам сугубо плановый человек. И всегда досконально планирую события, когда план (только план действий, а не финансовый) действительно нужен. А нужен он и при развитии бизнеса, и при 2-недельном отдыхе, и при строительстве, и во многих других вещах.

Да и ЛФП вещь полезная и институт финансовых консультантов постепенно окрепнет и вытрусит из себя непрофессионалов. Но пока этого не произошло – будьте осторожны и сначала выясните. чего достиг сам тот, кто пытается вас научить управляться с деньгами.

Подписывайся в телеграм: teleg.run/RunningBun