Оформляя кредит, мы соглашаемся на передачу кредитором всей информации по нашему обязательству в бюро кредитных историй (БКИ).

Сведения по каждому отдельно взятому заёмщику от всех кредиторов собираются в электронное досье, называемое кредитная история (КИ). Состав документа определён законодательно (№ 218-ФЗ «О кредитных историях» от 30.12.2004 г.).

В нём находится информация по:

- всем активным/исполненным кредитным обязательствам;

- поручительствам и гарантиям;

- просроченной задолженности по жилищно-коммунальным услугам, услугам связи и т.п.;

- задолженности по алиментам;

- поданным заявкам, их статусу (одобрено, отказ).

Очень важно знать свою КИ, так как:

- содержание КИ влияет на решения будущих кредиторов по вашим кредитным заявкам;

- от её состояния (плохая/хорошая) зависит ваша финансовая репутация.

Центральный каталог кредитных историй

Нередко слышу: «КИ хранятся в каталоге Центробанка». На деле это не совсем так, а точнее, совсем не так. «Домом» всех кредитных досье российских заёмщиков служат бюро кредитных историй (БКИ).

На 1 апреля 2019 г. в госреестре их числилось 13. Ознакомиться с актуальным перечнем можно на сайте Банка России.

А вот центральный каталог кредитных историй — это центробанковское спецподразделение, ответственное за предоставление заёмщикам (субъектам КИ) и всем заинтересованным лицам (кредиторам) сведений о БКИ, хранящих нужные досье.

Именно сюда поступают все подобные запросы. Кроме того, это подразделение отвечает за хранение КИ ликвидированных бюро.

Кто может получить КИ

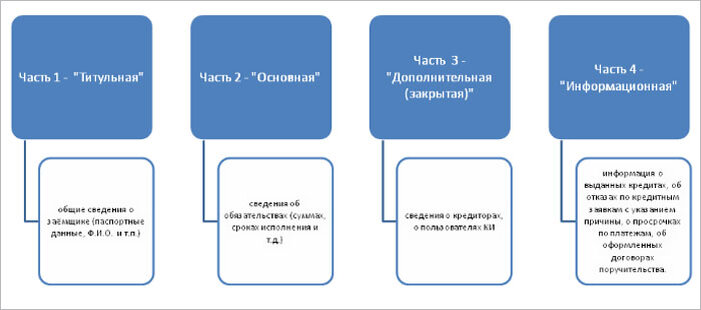

У физлица кредитная история состоит из 4 частей:

Основная часть кредитного досье доступна заёмщику или с его согласия кредитору (банку, МФО и т.д.), которому он подал заявку на кредит. Согласие оформляется на бумажном носителе либо в электронном виде. Срок его действия 2 месяца. Если заем оформлен, то срок продлевается на весь период кредитования.

Информационную часть документа могут запросить заинтересованные пользователи (кредиторы действующие и будущие) без согласия заёмщика.

Чтобы иметь представление о структуре его разделов, предлагаю подробно ознакомиться с примером полного кредитного отчёта.

Чем вам поможет проверка кредитного отчёта

Во-первых, систематический мониторинг КИ позволит вам своевременно исправить недостоверные сведения, отражённые в ней.

К такой информации относятся:

- Наличие кредитов, которые вы не получали.

- Неотражённые ежемесячные платежи, которые вы уже оплатили.

- Некорректные персональные данные.

Во-вторых, зная состояние досье, вы сможете при необходимости самостоятельно определить свои шансы на получение очередного кредита или кредитной карты.

В-третьих, анализ кредитного отчёта позволит понять причины отказа по кредитным заявкам.

В-четвёртых, имея актуальную кредитную историю и видя проблемы, вы сможете улучшить её качество. Как это сделать, читайте в нашей отдельной статье: «Как исправить кредитную историю».

Источник: https://papapomog.ru/loans/kreditnaya-istoriya-kak-uznat-i-proverit

Также здесь вы можете найти ответы на другие вопросы о кредитной истории.