Аналитическая компания IntelStor, использующая облачную аналитику, недавно опубликовала отчёт Global Wind Energy Innovation Trends(«Глобальные инновации в ветровой индустрии»), где указано, что за последние 40 лет поставщики ветровых турбин вложили в развитие своего производства 33,4 млрд долл. Эти инвестиции привели к тому, что по всему миру было построено более 330 тыс. ветроэнергетических установок (ВЭУ).

В докладе IntelStor приведены ошеломляющие показатели по возврату инвестиций у большинства поставщиков ВЭУ. Например, из 1200 моделей ветровых турбин, разработанных и предложенных покупателям, лишь 139 (11,6%) уже обеспечили возврат вложенных средств.

РАБОТА НА ПЕРСПЕКТИВУ?

Экономика - вещь упрямая, бесконечно её игнорировать нельзя. Результатом слабой окупаемости проектов стали многочисленные слияния и поглощения компаний. За 40 лет из примерно двух сотен производителей ВЭУ осталось всего 37, среди которых лишь 18 имеют в перечне продукции хотя бы одну модель турбины, которая позволила вернуть средства, вложенные в её разработку и производство. Цены на ветроустановки за последние три года сильно снизились, и теперь всем компаниям без исключения нужно резко нарастить продажи для выхода на безубыточность.

Как отмечают аналитики IntelStor, чтобы обеспечить возврат вложенных капиталов, производители должны увеличить доходы с продажи каждой ветроустановки в два раза и более. Этот показатель подсчитан с учётом разовых трат на разработку, тестирование и сертификацию ВЭУ, оснащение производственных цехов, а также затрат на коммерциализацию. При расчётах использовались средние цены на мировом рынке, а они за последнее десятилетие снизились более чем вдвое.

Возникает естественный вопрос: за счёт чего существуют поставщики ветрогенераторов? Видимо, проявляется эффект завышенных ожиданий - перспективы будущего увеличения продаж оправдывают высокие текущие затраты.

Между тем, как показывает опыт компаний реального сектора, чтобы бизнес был устойчивым, каждый инвестиционный проект должен окупаться в течение определённого срока (обычно не более семи лет). Если этого не происходит, компании постепенно расходуют оборотные средства или набирают долги и в результате могут не удержаться на плаву во времена спадов конъюнктуры и политической неопределённости.

В целом из отчёта IntelStor понятно, что мировой бизнес по производству ветрогенераторов сегодня недостаточно прибылен для того, чтобы их поставщики могли выжить в будущем, - несмотря на впечатляющие показатели роста мирового парка ВЭУ.

В ОБЩЕМ ПОТОКЕ

Справедливости ради следует отметить, что в аналогичных проблемах погрязла не только ветровая индустрия. По всему миру темпы прироста корпоративной задолженности уже два десятка лет превышают темпы роста реального сектора экономики, который, по идее, эту задолженность обслуживает.

Сильнейший финансовый кризис, который бушевал десять лет назад, не был преодолён. Крупнейшие центральные банки (ФРС США, Европейский ЦБ, Банк Японии) «залили пожар» новой ликвидностью. Одна только ФРС раздала свыше 15 трлн долл. в виде «пожарных» кредитов, позволив перекредитоваться системным банкам и крупным промышленным компаниям, которые тогда стояли на пороге краха.

Чтобы предотвратить цепочку дефолтов, американские финансовые регуляторы ровно 10 лет назад, в марте 2009 г., изменили пункт 157 Правил финучёта, позволив банкам оценивать свои «мусорные» активы не по рыночной стоимости (которая упала в разы), а по собственным моделям (читай: произвольным образом). Кроме того, в кризис в США, Европе и Японии были резко снижены базовые процентные ставки, определяющие стоимость заёмных денег. После этого мировая финансовая система с виду оздоровилась, а в реальности - заработала в нештатном режиме. Не вдаваясь в подробности, можно сказать, что острота финансовых рисков с тех пор искусственно занижена, а наказания для предпринимателей, принявших неудачные бизнес-решения, смягчены, вернее, отложены на потом.

Последствия неудачных решений хорошо видны на примере энергетического гиганта GE, который в 2017-2018 гг. был вынужден спешно распродавать свои производственные подразделения для того, чтобы справиться с растущей долговой нагрузкой в условиях пикирующей стоимости акций.

Сегодняшняя убыточность большинства производителей ВЭУ, на наш взгляд, во многом объясняется чрезмерным оптимизмом инвесторов и банкиров на фоне хайпа вокруг «зелёной» энергетики. Ситуация, когда производителей ВЭУ слишком много, а их продукция стоит чрезмерно дёшево, конечно, не будет длиться вечно. Но западные банкиры почти не рискуют - рисуя фиктивные балансы, они всегда могут перекредитовать безнадёжных заёмщиков по низким ставкам, то есть продлить жизнь неэффективных предприятий.

ПОСТАВЩИКИ, ОБЪЕДИНЯЙТЕСЬ!

Аналитики IntelStor прогнозируют до 2023 г. новую волну слияний и поглощений среди изготовителей комплектующих для ВЭУ, которая неизбежна из-за понижающего ценового давления. А само давление объясняют постепенной отменой госсубсидий для «зелёной» энергетики и растущей конкуренцией на различных международных аукционах и тендерах.

Тем временем затраты на разработку ВЭУ высокой мощности только растут. Вывод на рынок новых пятимегаваттных турбин обходится намного дороже, чем, например, турбин мощностью 10-50 кВт, что подталкивает к объединению бизнеса и самих производителей ветряков.

По данным IntelStor, на разработку «с чистого листа», запуск производства, сертификацию и вывод на рынок наземной турбины мощностью 4-5 МВт требуется потратить от 120 до 150 млн долл. Для возврата подобных вложений (не говоря уж о прибыли) нужно будет продать от 340 до 450 ветроустановок.

ДУТЫЙ ЭФФЕКТ

Постоянные читатели «Энерговектора» знают, что Правительство РФ рассчитывает на создание ветроиндустрии как новой высокотехнологичной подотрасли энергетического машиностроения. При этом плановые мощности ветропарков, которые будут построены по программе ДПМ ВИЭ, не позволяют окупить затраты на строительство предприятий по производству ВЭУ в России. «Палочкой-выручалочкой» в этой ситуации представляется экспорт, который считается «надёжным критерием конкурентоспособности». Пожалуй, этот критерий даже чрезмерно сильный: нашим экспортёрам нужно будет на мировом рынке победить многоопытных конкурентов, вынужденных отчаянно демпинговать.

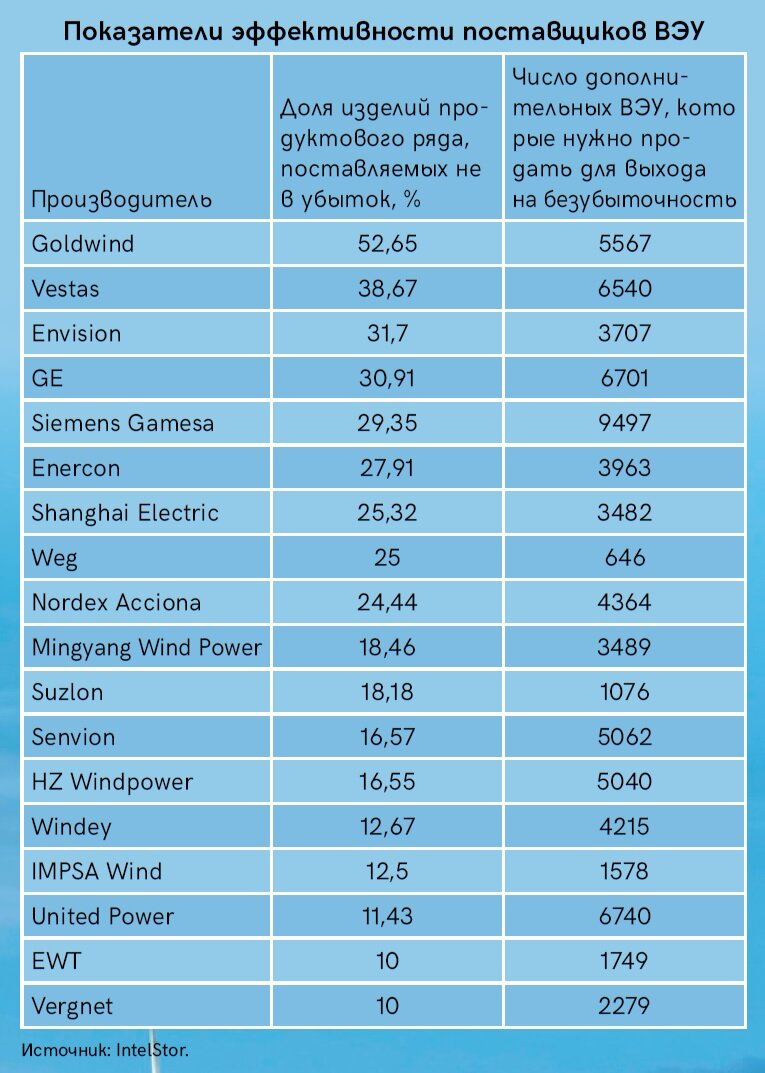

Возвращаясь к данным IntelStor, отметим, что даже хорошо налаженный экспорт не гарантирует прибыльности бизнеса. Так, датская компания Vestas, которая в рейтинге эффективности IntelStor (см. таблицу) находится на втором месте, свыше 60% ветроустановок продаёт себе в убыток.

Стоит отметить, что после девальвации рубля, которая случилась в 2014 г., российские машиностроители получили серьёзные конкурентные преимущества на мировом рынке - предприятия несут затраты в рублях, а доходы от экспорта могут получать в подорожавшей валюте. Однако эти преимущества пока лишь потенциальные - их ещё предстоит реализовать на практике в ходе реальных поставок продукции за рубеж.

Было бы наивно всерьёз рассчитывать на то, что созданные в России предприятия по выпуску ВЭУ скоро потеснят мировых конкурентов. Игра на чужом поле по нечестным правилам западных банкиров вряд ли принесёт удачу. Скорее всего, нашим машиностроителям придётся тоже долго работать себе в убыток. Тем не менее госпрограмма ДПМ ветровой генерации формально наверняка окажется успешной. Каким образом?

Дело в том, что при подсчёте ВВП объёмы экспорта и капитальных затрат приплюсовываются (объёмы импорта - вычитаются). И это значит, что дорогостоящие цеха по производству ВЭУ, которые будут отправлять продукцию за рубеж, действительно дадут весомую прибавку к ВВП России. Индустрия создана, ВВП вырос - государство в плюсе. Но выиграет ли Россия, когда национальный бизнес понесёт потери?

___________________________________

Еще больше интересных материалов ищите на нашем портале Энерговектор.com или подписывайтесь на наш канал.

Портал Энерговектор - это всегда свежие новости, комментарии финансовых аналитиков, оперативные фото- и видеорепортажи. На портале также размещаются расширенные версии статей, публикуемых в газете Энерговектор, с дополнительными иллюстрациями и видеовставками. Мы придаём большое значение вопросам престижа энергетических профессий, развитию отечественного энергетического машиностроения и энергоинжиниринга, обмену опытом и новым «прорывным» технологиям.