Если вы не досталось квартиру по наследству или у вас нет на счету нескольких миллионов, а хочется иметь собственную жилплощадь, то вопрос покупки в ипотеку или аренды квартиры обязательно вас коснется. Вопрос что выгоднее довольно не однозначный. И тот, и другой вид имеет свои особенности.

Привлекательность того или иного вида зависит от:

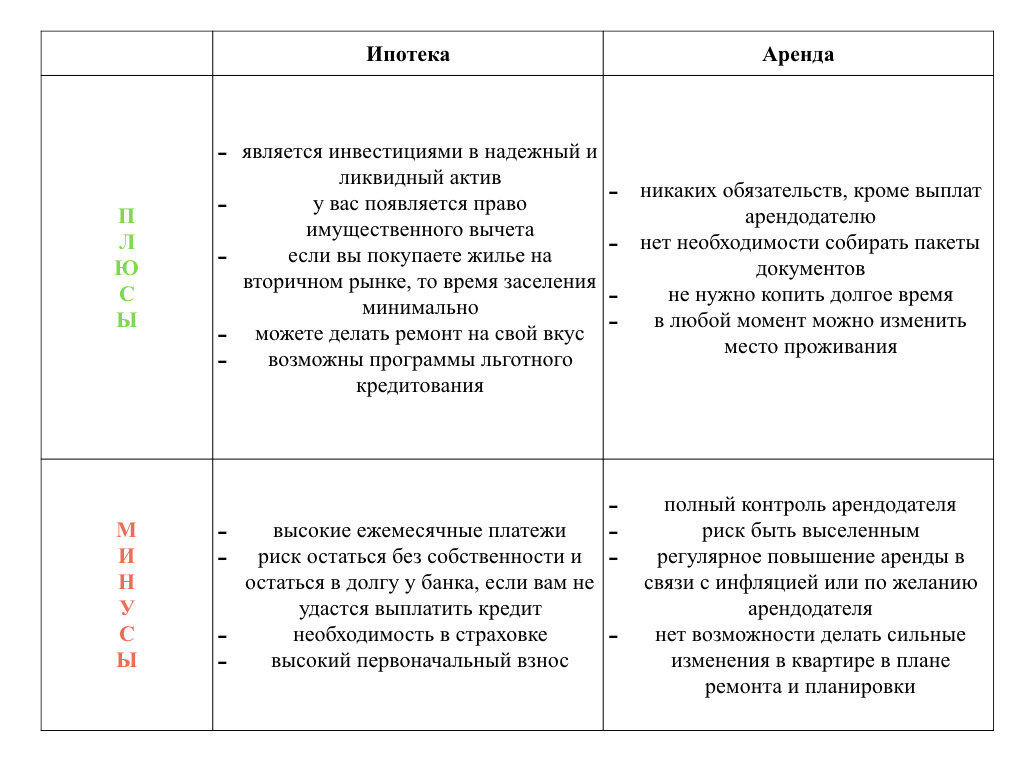

- ваших доходов;

- количества членов семьи ;

- имеется ли у вас другое жилье;

- сроков заселения;

- планов на будущее (наследство).

Также оба вида имеют плюсы и минусы:

Рассмотрим, что выгоднее на примере покупки и аренды однокомнатной квартиры в Москве. При этом, для определения стоимости используем средние значения сумм по продаже и аренде на основе данных Яндекс. Недвижимость. В среднем по Москве однокомнатная квартира стоит 6 млн.руб. А аренда — 35 тыс. руб. Средняя зарплата по Москве составляет 82 тысячи руб. А ставку по ипотеке возьмем среднюю на основе предложений банка Сбербанк в размере 10%, также необходимо учитывать первоначальный взнос по ипотеке, который в среднем составляет 10%. Срок ипотеки и аренды — 25 лет.

Как видно, при прочих равных условиях аренда выходит дешевле как по ежемесячных платежам, так и по переплате, при условии неизменности арендной платы. Конечно, на практике это невозможно, так как аренда в отличии от платежей по ипотеке подвержена изменениям в сторону роста. Более того, если вы планируете снимать жилье всю жизнь срок аренды превысит 25 лет, а соответственно и итоговая сумма будет больше.

Таким образом можно сказать, что аренда выгодна в краткосрочном периоде. Если у вас далеко идущие планы, то ипотека будет более правильным выбором.

Хотите повысить свою финансовую грамотность, но нету времени на изучение необходимого материала? Подписывайтесь на наш канал и мы с радостью поможем разобраться вам в сложных экономических терминах и понятиях, а также научим грамотному обращению с деньгами!

Банковский бунт. Конец «зарплатного рабства». | Да «здравствует» новая монополия! | Ваш вредный босс — угроза экономике | Нейроэкономика. Почему мы так поступаем? (часть 2) |Нейроэкономика. Почему мы так поступаем? (часть 1) | Жизнь в 2019 станет дороже |Ключевая ставка, что это и зачем она нужна | Вклады, сложные проценты и 1 миллион | Ненадежный рубль