Пользоваться кредитной картой в льготный период, пока ваши деньги лежат на дебетовой с процентом на остаток - это хорошо.

Многие пользователи кредитных карт соблазняются возможностью платить минимальный платеж и переплачивают банку.

Банку выгодно, чтобы вы оставались пользователем как можно дольше. Он зарабатывает на операциях по карте от магазинов + получает проценты с вас.

Вам комфортно платить небольшой платеж, а это банку и нужно. Соблазнившись очередной вещью, вы опять заплатите кредиткой и будет продолжаться это бесконечно.

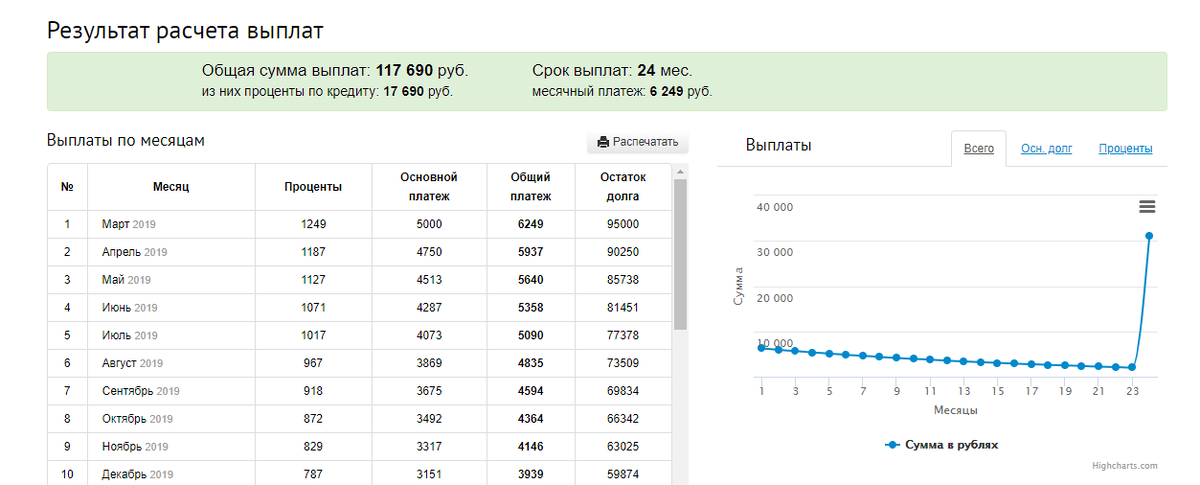

Давайте посмотрим на график платежей.

Например, возьмем кредитную карту Альфа банк "100 дней без процентов". Кредитная сумма 100 тысяч рублей. Минимальный платеж 6249 рублей.

1. Минимальный платеж все время уменьшается. Вас это радует, но уменьшается и сумма, которая идет в погашение основного долга. Тем самым вы просто оттягиваете момент выплаты кредита полностью.

2. Часть, которая приходится на погашение основного долга составляет всего 5% от остатка задолженности, а не от начального долга. Это тоже замедляет выплату кредита.

Если вы будете платить все время одну и ту же сумму, например 8000 рублей. То закроете кредитку в 2 раза быстрее, за 14 месяцев и переплатите всего 9417 рублей, вместо 17 690 рублей.

Кроме того, выплата кредитки минимальными платежами портит кредитную историю и уменьшает кредитный скоринг балл.

Если вы пользуетесь кредиткой только в льготный период, то это повышает ваш кредитный рейтинг.

Например, оформив кредитную карту Тинькофф 55 дней без процентов по этой ссылке вы сможете получить 1000 миль в подарок.

Также будет интересно прочитать:

Досрочное погашение ипотеки. Что выгодно: уменьшать срок или сумму платежа.

Что будет, если платить по ипотеке на 1000 рублей больше.

"Кредитная история, зачем ее нужно знать"