Мировые рынки

На прошедшей неделе коррекция на глобальных рынках продолжилась. На фоне неутешительных экономических данных из Китая на рынках вновь появились опасения относительна замедления темпов роста мировой экономики. Объем промышленного производства Китая в ноябре рос самыми слабыми темпами за три года-на 5.4% против 5.9% месяцем ранее. Розничные продажи резко замедлились до 8.1% против 8.8% месяцем ранее.

Это может быть связано с рисками торговых войн между США и КНР. В начале декабря на саммите G20 главы США и КНР договорились взять паузу на 90 дней, чтобы обговорить все детали мирового соглашения по торговым спорам. Это воодушевило участников торгов, т.к. появились надежды на то, что торговой войны удастся избежать. Однако буквально через несколько дней глава США в своем Твиттере заявил следующее - «Мы или заключим настоящую сделку с Китаем, или ее не будет вообще. В этом случае мы будем взимать значительные пошлины с товаров, прибывающих в США из Китая».

Очевидно, что Д. Трамп таким образом пытался показать своим избирателям и всему миру, что он устанавливает правила в переговорах с Китаем. Однако рынки восприняли это иначе – они начали сомневаться в том, что торговая война прекратится и предпочли продолжить фиксировать позиции в акциях. Старший управляющий Morgan Stanley так прокомментировал эту ситуацию – «У нас есть политическая машина, способная общаться в любое время дня и ночи. Никто не хочет брать на себя риск и оставаться в акциях», - сказал Эндрю Слиммон.

Как результат вместо ожидаемого Рождественского ралли рынки продолжили корректироваться. По итогам прошедшей недели индекс Dow Jones опустился еще на 1.18%, таким образом, коррекция достигла 10% от максимумов.

Российский рынок

На российском рынке акций неделя прошла спокойно, однако избежать коррекции в этот раз рынок не смог. На фоне коррекции на глобальных рынках индекс ММВБ потерял по итогам недели около 2%. Поводом для коррекции также послужили сообщения о том, что Конгресс США и Европарламент приняли резолюцию, содержащую призыв противодействовать строительству «Северного потока 2». Это оказало негативное влияние на котировки Газпрома и на весь рынок в целом.

Еще одним важным событием для рынка стало пятничное заседание Банка России. Неожиданно для рынка регулятор повысил процентную ставку на 0.25%. Причин для повышения на данный момент не было, но регулятор решил подстраховаться на будущее. Рынки акций и облигаций спокойно восприняли это решение, отреагировал только российский рубль. В первые минуты после решения рубль укрепился, однако после упал на фоне заявлений ЦБ о том, что в январе продолжит покупку валюты на рынке.

Ожидания

Главным событием предстоящей недели будет решение ФРС по процентной ставке. Вероятнее всего, ставка будет повышена на 0.25%, это уже заложено рынками. Все внимание будет приковано к комментариям главы ФРС относительно будущего денежно-кредитной политики. Фьючерсы на процентную ставку ФРС указывают на то, что в 2019 году будет всего 1 повышение ставки, а в сентябре ФРС анонсировали 3 повышения. Вполне возможно, что ФРС пересмотрит свой прогноз, учитывая выросшие риски замедления экономики. Также нельзя исключать, что ФРС примет решение не повышать ставку и на текущем заседании.

Позитивный тон относительно будущей денежно-кредитной политики в США может быть позитивно воспринято рынками и спровоцировать очередной отскок индекса Dow Jones.

Технический взгляд

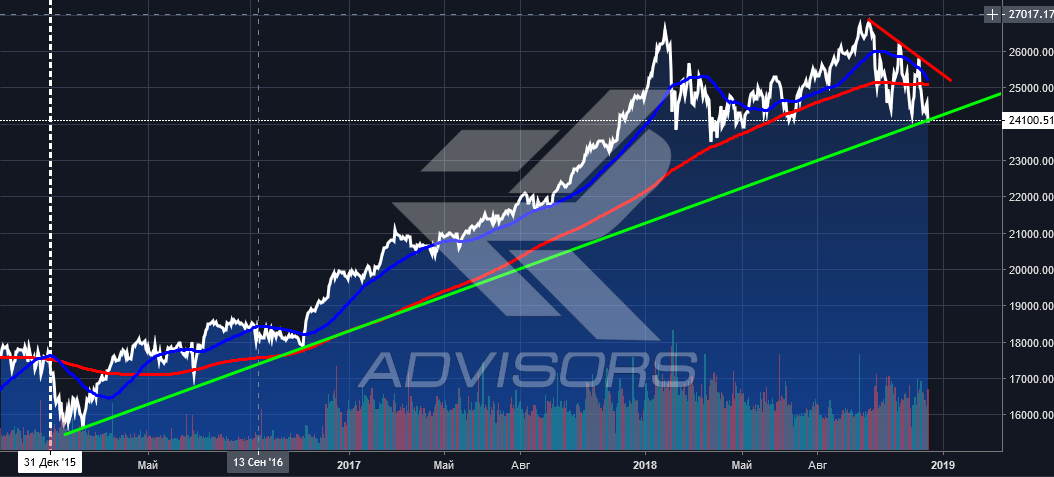

Индекс Dow Jones

Индекс Dow Jones в очередной раз опустился на линию восходящего тренда. За последние 3 месяца это уже 3й подход. Развязка может наступить в середине предстоящей недели после заседания ФРС. Если ФРС поддержит рынки, тогда быки пойдут в атаку и вновь попытаются закрепиться выше 25 000. В противном случае, медведи продолжат давление с целью слома текущего тренда и закрепления ниже 24 000 пунктов.

Индекс ММВБ

После пробоя локального, краткосрочного нисходящего тренда индекс ММВБ вновь откатил ниже 2 400. Текущая картинка остается бычий, т.к. цена продолжает находиться выше восходящего тренда и выше 200-х дневной скользящей средней. Если быки смогут вернуть индекс выше 2 400 пунктов, тогда можно рассчитывать на рост с ближайшей целью 2 500 – 2 600 пунктов.