Привет, меня зовут Алексей Козловский и это вторая статья из серии обучающих материалов про облигации. Цели данной серии – максимально просто объяснить, что такое облигации и как с ними работать для тех, кто слышит об этом в первый раз. Поэтому никаких заумных определений из учебников, только простой и понятный язык.

В предыдущей статье мы уже определили, что облигация — это просто обычный долг. И дать в долг Вы можете даже нашему государству. Для продолжения давайте обсудим, как работает классический банковский бизнес.

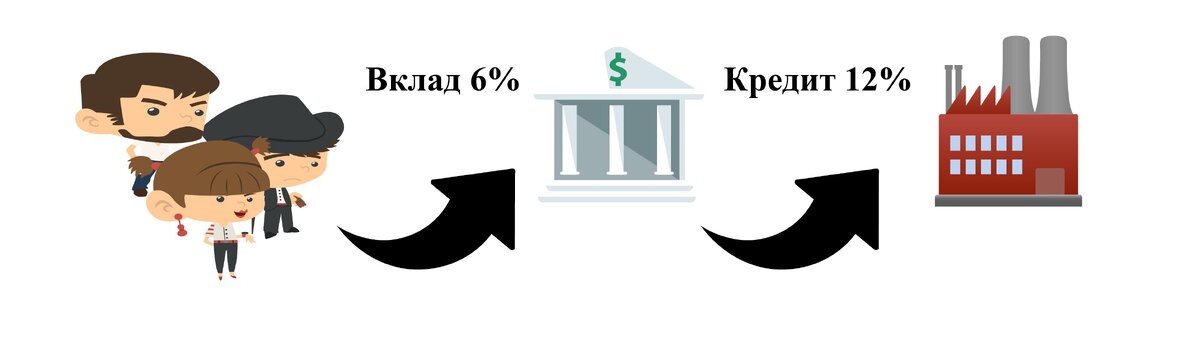

Как работает банк

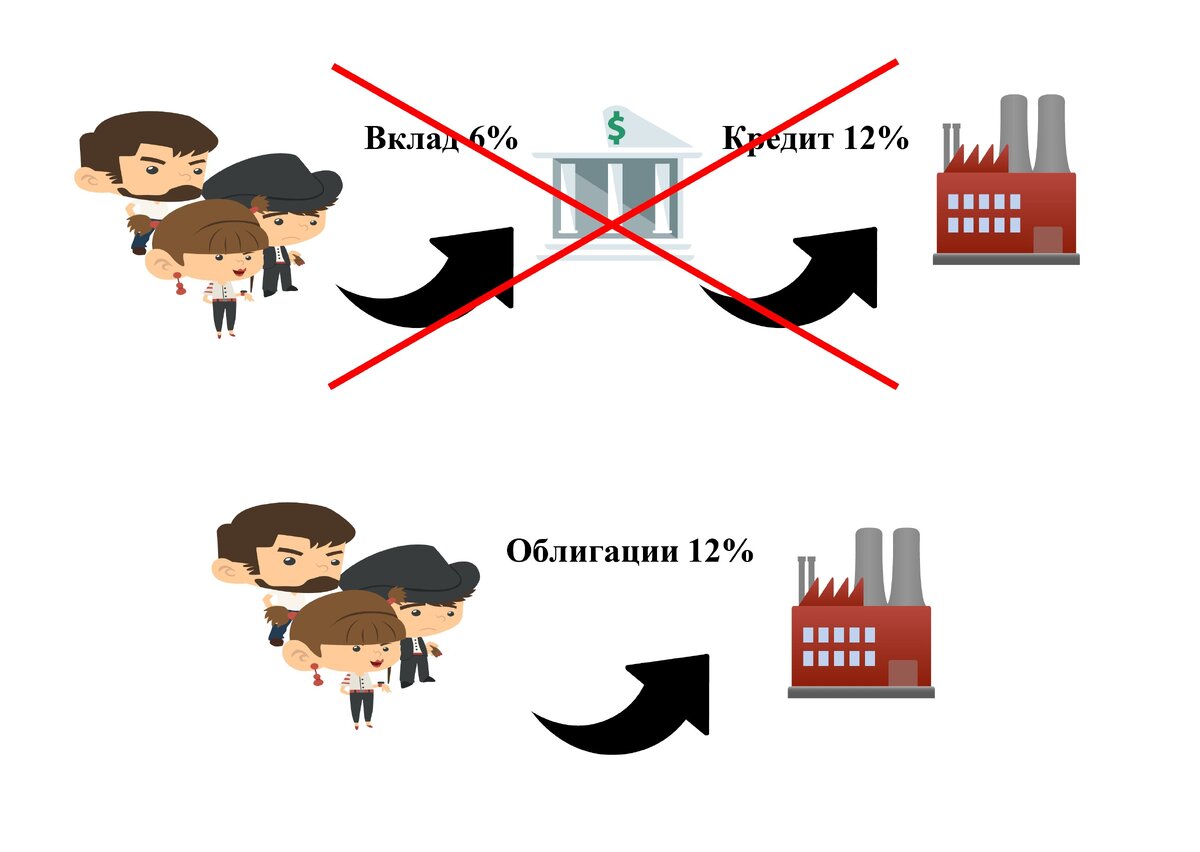

Есть кто-то у кого есть деньги, например, мы с вами, и есть кто-то кому эти деньги нужны, например, компания, которая хочет построить новый завод. Банк берет деньги у нас в виде депозитов под один процент и выдает их компании в качестве кредита, но уже под больший процент. На эту разницу банк и существует.

А нужен ли банк?

Но на самом деле, Вы можете самостоятельно купить облигации этой компании и вообще исключить банка как посредника. Давать деньги в долг напрямую компаниям и получать ту доходностью, которую получает банк выдавая кредиты.

Вы можете справедливо возразить, что компаниям нужны миллиарды на строительство заводов, а у нас всего, допустим, сотня тысяч рублей. И это действительно так, но компания выпускает не одну облигацию на миллиард, а миллион облигаций всего по 1000 рублей. Так что каждый может дать в долг ровно столько, сколько посчитает нужным. Практически все облигации, которые котируются на Московской бирже, имеют номинал 1000 рублей. Так что никакого порога входа нет, они доступны каждому.

Просто никто не знает что так можно

Так почему же люди кладут деньги на депозиты, а не покупают облигации. По моему мнению, главная причина – потому что большинство просто не знает кому можно дать деньги в долг кроме банка. И вторая, тоже очень важная, банк берет на себя риск, если кредитор обанкротится и не вернет деньги, в этом случае мы можем банку только посочувствовать. Но будь добр уважаемый банк депозит нам наш верни! Ну а если уже банк лопнет, то мы надеемся на то, что депозит наш застрахован агентством страхования вкладов до 1 млн 400 тысяч рублей. То есть получается, что люди бояться давать кому-то в долг, потому что деньги могут не вернуть, и это очень правильно, об этом мы говорили в первой статье. А с банком, вроде как, можно про это не переживать.

Но что-то мне подсказывает, что все таки главная причина, что большинство людей не знает о существовании рынка облигаций и то, что он доступен абсолютно всем. Я уже говорил, что дать в долг Вы можете даже нашему государству, которое является самым надежным заемщиком в нашей стране. При этом доходность по государственным облигациям выше, чем подавляющее большинство вкладов, которые предлагают наши банки. Банк это всего лишь посредник, он не может предложить больше. Но про доходность поговорим уже в одной из следующих статей.

Интересно продолжение?

Подписывайся, ставь палец вверх и следи за обновлениями! Хочешь, чтобы в одном из следующих выпусков я ответил именно на твой вопрос, задавай его в комментариях.

Всем хорошего дня и до встречи!