DoorDash это технологическая компания, представляющая собой приложение-сервис по доставке еды, позволяющая клиентам сделать заказ в любимом кафе или ресторане, и обеспечить доставку до дома. Сервис работает более чем в 4000 городов во всех 50 штатах по всей территории Соединенных Штатов, Канады и Австралии. Основанная в 2013 году, компания DoorDash, также, дает возможность ресторанам развивать свой бизнес, используя услуги по доставке продуктов, оборудования и других товаров, снижая затраты на логистику путем объединения многих заказов в один.

Предполагаемая дата IPO - 08.12.2020

Предполагаемая дата торгов - 09.12.2020

- Ценовой диапазон: $75 - $85

- · Акций к размещению: 33 млн.

- · Объем размещения: $2,64 млрд.

- · Капитализация на IPO составит $25,4 млрд.

- · Ведущий андеррайтер - Goldman Sachs

Платформа DoorDash объединяет более 390 тыс. ресторанов и свыше 18 млн покупателей. С момента основания DoorDash через платформу компании было выполнено более 900 млн заказов. Ведущими андеррайтерами IPO DoorDash являются Goldman Sachs & Co., J.P. Morgan и Barclays.

Выручка компании формируется преимущественно от взимания комиссии с ресторанов и пользователей DoorDash за выполненные заказы. Комиссия с ресторанов взимается по согласованной ставке от общей долларовой стоимости заказанной продукции в обмен на использование платформы DoorDash для реализации и доставки своих товаров. В свою очередь, комиссия с покупателей взимается за использование логистической платформы компании для приобретения готовой еды и оказания услуг по ее доставке. Также компания имеет определенный доход от сервисов DashPass и Drive. Доступ к DashPass приобретается пользователями на основе подписки, что позволяет им заказывать еду на льготных условиях. В свою очередь, сервис Drive используется ресторанами для доставки готовой еды клиентам, которые сделали заказ не через сервис DoorDash

Ключевые факты о компании:

- 390 тыс. ресторанов используют DoorDash

- Более 900 млн выполненных заказов

- 10 раундов финансирования

- Рост выручки за 9 месяцев 2020 года на 226% г/г

- Свыше 18 млн покупателей

- Увеличение целевого рынка к 2025 году до $61 млрд

Пандемия коронавируса сильно поспособствовала увеличению спроса на услуги по доставке еды в 2020г. Общий объем заказов, размещенных с DoorDash за первые три квартала 2020, вырос в три раза по сравнению с 2019 годом, при этом потребители потратили $16,5 млрд по сравнению с $5,5 млрд за первые три квартала 2019 года.

Важно отметить, что исходя из проспекта S-1 от DoorDash, большая часть доходов идет от повторных заказов старых клиентов, что является критически важным показателем удержания клиентов и главным фактором, определяющим долгосрочные перспективы развития и доходности компании для инвесторов.

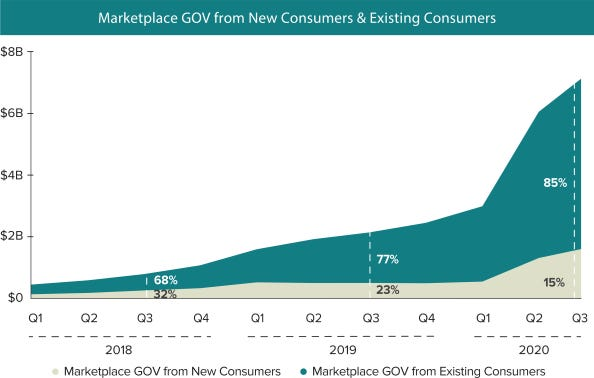

Однако, ключевая диаграмма в регистрационном документе компании, который сравнивает продажи заказов от новых и существующих клиентов, стала объектом пристального внимания, и эксперты потребовали дополнить проспект S-1, чтобы прояснить этот вопрос.

Среди почти 300-страниц поданного документа эксперты особое внимание уделили диаграммам, иллюстрирующим увеличение заказов с 2018 года, где разделены доли валовой стоимости заказа (GOV) от старых клиентов по сравнению с новыми клиентами.

Диаграмма показывает, что на фоне огромного всплеска потребительских заказов в 2020 году, большая часть роста заказов пришлась на повторных покупателей – а доля новых клиентов сократилась с 23% в 3 квартале 2019 года до 15% в 3 квартале 2020 года.

Для инвесторов, компания с лояльными старыми клиентами, обеспечивающими повторные заказы, гораздо ценнее и перспективнее, чем компания, которая должна постоянно тратиться на привлечение новых пользователей.

Задача по удержанию клиентов очень важна для большинства стартапов, но особенно остро она стоит для старых компаний и сервисов - доставщиков продуктов питания, в том числе таких как Grubhub и Uber Eats, которые ведут постоянную дорогостоящую борьбу за долю рынка и несут большие убытки.

Как отмечает DoorDash в поданном проспекте S-1, никто не ожидает, что массовый всплеск роста заказов в 2020 году продолжится после пандемии, поэтому создание лояльной базы постоянных клиентов является мощным активом и важным посылом для инвесторов.

"Увеличение доли Marketplace GOV в виде постоянных клиентов улучшает наши операционные показатели, снижая затраты на продвижение, рекламу и маркетинг, поскольку постоянные клиенты не нуждаются в таких затратах. Взаимодействие с постоянными клиентами обходится куда дешевле чем привлечение новых ", говорится в проспекте DoorDash S-1.

Но картина, вырисовывающаяся на графике, не "проходит проверку на вшивость", отметил Дэниел Маккарти, профессор по маркетингу в бизнес-школе Университета Эмори в Гойзуэте.

По словам Маккарти, который специализируется на оценке таких компаний, как Blue Apron и Wayfair на основе стоимости привлечения нового клиента, финансовая позиция DoorDash представляется довольно сильной, в том числе благодаря "исключительно повторным покупкам ". Однако в графике несостыковка - Маккарти отметил, и указал, что новые клиенты составили около 22% заказов, или $ 1,6 млрд, в 3 квартале 2020 года, а не 15%, или $ 1,1 млрд. Это противоречило данным DoorDash о растущей доле продаж от повторных заказов.

Статистика предыдущих кварталов не вызвала вопросов, претензии только к периодам после пандемии.

"График говорит нам 22%, а не 15%. В одной из цифр ошибка", -отметил Маккарти.

Самое простое объяснение заключается в том, что график некорректен, но точки данных и в других диаграммах проспекта DoorDash полностью коррелируют с этими цифрами.

Представитель DoorDash отказался комментировать эту историю. Представители Goldman Sachs и JPMorgan, ведущего банкира по IPO компании, также отказались от комментариев.

Диаграмма имеет важное значение не только из-за показателей доли старых клиентов, но и потому, что иллюстрирует историю привлечения клиентов и валовую стоимость заказов, начиная с начала 2018 года. В других местах проспекта, компания раскрывает только основные цифры за 1 квартал 2019 года.

Маккарти подчеркнул, что диаграммы должны быть исправлены или уточнены и поданы в новых проспектах S-1, чтобы предоставить инвесторам точные данные по ключевым показателям поведения клиентов.

Замечание Маккарти не единственное.

Джей Риттер (Jay Ritter), профессор Университета Флориды и эксперт по IPO, сказал, что исправление проспекта S-1 уточненными данными оправдано, учитывая значимость этих цифр.

*График, о котором идет речь, иллюстрирует ключевые данные с точки зрения стоимости привлечения клиентов (CAC), пожизненной ценности клиентов (CLV), и уточнением достигнутой доли общего объёма целевого рынка(TAM). Данные показатели являются определяющими показателями в оценке стоимости компании и прогнозирования ее развития.

Технически, компания DoorDash может легко развеять любые вопросы простым уточнение или объяснением данной несостыковки, однако правила SEC требуют чтобы графические презентации абсолютно точно соответствовали данным о состоянии бизнеса и давали прозрачную картину инвесторам.

Выводы и оценка IPO:

В целом, положительные факторы компании характеризуют ее как очень перспективное IPO с долгоиграющей историей. Однако, стоит дождаться окончательных данных по диаграммам, чтобы развеять последние сомнения.

Положительные факторы

- Бизнес компании демонстрирует значительные темпы роста при повышении его рентабельности в 2020 году. За 9 месяцев текущего года выручка DoorDash увеличилась на 226,4% г/г до $1,9 млрд, в то время как чистый убыток за аналогичный период сократился на 72,1% г/г до $149 млн.

- Количество выполненных заказов на платформе DoorDash и их суммарная стоимость стремительно увеличиваются. За 9 месяцев 2020 года число выполненных заказов компании выросло на 200% г/г до 543 млн, а их суммарная стоимость – на 197,7% г/г до $16,5 млрд.

- Компания имеет обширный целевой рынок, который, вероятно, будет активно расти. Согласно оценке Morgan Stanley, объем американского рынка доставки готовой еды онлайн-сервисами на 2018 год составил $19 млрд. При этом к 2025 году прогнозируется его увеличение до $61 млрд при среднегодовых темпах роста (CAGR) в 18,1%.

- DoorDash имеет значительную поддержку со стороны венчурных инвесторов. С момента основания компания привлекла около $2,5 млрд финансирования. Основными инвесторами DoorDash являются Darsana Capital Partners и крупнейший в мире частный фонд прямых инвестиций SoftBank Vision Fund

Потенциальные риски

- Снижение количества заказов в связи со снижением спроса после снятия всех карантинных ограничений

- Претензии к сервису из-за временных задержек на доставки и остывания блюд

- Конкуренция со стороны молодых стартапов

- Огромный объем размещения

- Завышенная оценка компании на основе некорректно предоставленных данных

Экспертный комментарий

Момент с расхождением данных в диаграммах не вызвал бы столь пристальное внимание инвесторов и экспертов, если бы не колоссальный объем размещения компании - $2,64 млрд. Такая цифра является очень серьезной заявкой, и должна подтверждаться железобетонными основаниями. Учитывая диапазон размещения инвесторам необходима уверенность адекватности оценки цены за акцию и будущих темпов доходности и развития компании. Окончательные разъяснения по диаграммам графиков будут даны к концу недели.

Если вы считаете полезной данного рода информацию – поставьте нам лайк , чтобы мы узнали об этом, и порекомендуйте наш канал в телеграмм https://t.me/INVERSIONVI.