Резюме

- Компания Ozon Holdings PLC подала заявку, с условиями, IPO на сумму 750 миллионов долларов.

- Фирма управляет сайтом электронной коммерции и логистическими услугами в России, аналогичным модели Amazon.

- Morgan Stanley является ведущим андеррайтером, и за последние 12 месяцев его IPO проводились на высшем уровне.

- OZON увеличил выручку и валовую прибыль, но несет убытки, и IPO переоцененное, в то время как компания подвержена девальвации рубля.

Компания Ozon была основана в Никосии, Кипр,

Фирма также продает товары напрямую покупателям. По сути, компания является «Amazon» для России в том, что касается продаж потребительских товаров.

Управление возглавляет генеральный директор Александр Шульгин, который работает в компании с 2017 года и ранее был генеральным директором российского подразделения Яндекса.

По состоянию на 30 сентября 2020 года торговая площадка Ozon насчитывала 18 100 активных продавцов, и руководство заявляет, что компания является «самым узнаваемым брендом электронной коммерции в России, с 32% узнаваемости на высшем уровне по сравнению с 18% для нашего ближайшего конкурента в сфере торговли. июнь 2020 года. '

Компания разработала общенациональную логистическую инфраструктуру, состоящую из девяти центров обработки заказов, 43 сортировочных узлов, 7500 посылочных автоматов, 4600 пунктов выдачи посылок и 2700 курьеров.

Ozon обеспечивает «доставку в тот же день в Москве и некоторых частях Московской области и Санкт-Петербурга, а также доставку на следующий день для 40% населения России по состоянию на 30 сентября 2020 года».

Фирма получила за всю историю 687 миллионов долларов от инвесторов, включая АФК «Система», Baring Vostok Private Equity, Index Ventures и Princeville Global.

Ozon ориентирован на онлайн - продажи и предлагает покупателям и продавцам товары в основном через интернет.

Руководство утверждает, что бизнес имеет сетевой эффект; поскольку все больше покупателей привлекает простота онлайн-покупки и доставки, он привлекает на свой рынок больше продавцов.

По мере того, как на платформу приходит все больше продавцов, выбор товаров увеличивается, что улучшает ценностное предложение для покупателей.

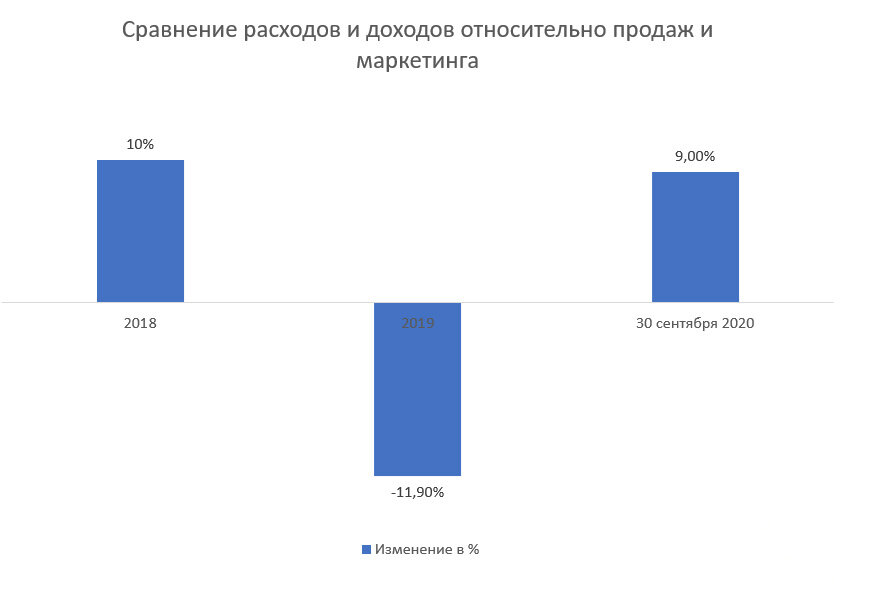

Расходы на продажи и маркетинг в процентах от общей выручки менялись по мере роста выручки, как показывают цифры ниже:

Показатель эффективности продаж и маркетинга растет от года в год

Согласно отчету ecommerceDB об исследовании рынка за 2020 год , рынок электронной коммерции в России в 2019 году оценивается в 20 миллиардов долларов. Этот показатель представляет собой рост на 13% по сравнению с предыдущим годом.

В отчете указывается, что среднегодовой темп роста с 2019 по 2023 год составит 9%.

Тем не менее, пандемия COVID-19, вероятно, приведет к более высоким показателям роста, и руководство компании признало, что результаты ее роста отчасти были связаны с влиянием пандемии на поведение потребителей, подталкивая их покупать больше товаров.

К основным конкурентным или другим участникам отрасли относятся

- Wildberries

- M.video

- Citilink

- DNS Shop

- Amazon

Последние финансовые результаты Ozon можно резюмировать следующим образом:

- Резкий рост доходов с опережающими темпами роста

- Сильный рост валовой прибыли

- Снижение операционных потерь

- Снижение денежных средств, используемых в операциях

По состоянию на 30 сентября 2020 года у Ozon было 66,6 миллиона долларов наличными и 710,2 миллиона долларов общих обязательств.

Свободный денежный поток за двенадцать месяцев, закончившихся 30 сентября 2020 года, был отрицательным (471,9 млн долларов США).

Ozon намеревается продать 30 миллионов ADS, представляющих собой обыкновенные акции, по предлагаемой средней цене 25,00 долларов за ADS с валовой выручкой примерно в 300 миллионов долларов, не включая продажу обычных опционов андеррайтера.

Кроме того, инвесторы заключили соглашения о частном размещении на покупку ADS на общую сумму 135 миллионов долларов США по цене IPO.

Если предположить, что IPO будет успешным в середине предлагаемого диапазона цен, стоимость предприятия при IPO составит около 4,5 млрд долларов.

Без учета опционов андеррайтеров и частных размещаемых акций или акций с ограниченным доступом, если таковые имеются, отношение количества размещенных к обращению акций составит примерно 16,94%.

Согласно последней нормативной документации фирмы, она планирует использовать чистую выручку следующим образом:

Основными целями этого предложения являются создание открытого рынка ADS и получение дополнительного капитала. Мы намерены использовать чистую выручку от этого предложения и Параллельных частных размещений для общих корпоративных целей.

Потенциальным публичным сопоставимым конкурентом является Amazon ниже показано сравнение их основных показателей оценки:

Заключение

Ozon ищет капитал на публичном рынке США для финансирования своих продолжающихся высоких операционных убытков и сжигания денежных средств по мере расширения своей деятельности на обширном российском рынке.

Финансовые показатели компании указывают на то, что она быстро увеличивает выручку и валовую прибыль, при этом неся убытки столь же высокими темпами.

Расходы на продажи и маркетинг в процентах от общей выручки были неравномерными; его коэффициент эффективности продаж и маркетинга заметно улучшился за последний отчетный период, вероятно, в связи с тем, что потребители перешли на использование его услуг для доставки товаров во время пандемии COVID-19.

Рыночные возможности для услуг электронной коммерции, таких как Ozon, в России значительны, и пандемия COVID-19 существенно подтолкнула кривую спроса, увеличивая распространение более быстрыми темпами, чем это могло бы произойти в противном случае.

Morgan Stanley является ведущим андеррайтером, и IPO, проводимые фирмой за последние 12 месяцев, с момента их IPO принесли в среднем 54,1% прибыли.

Для сопоставимой оценки Ozon стремится к более низким мультипликаторам выручки, чем Amazon, но у Ozon нет показателей прибыли, EBITDA или других высокодоходных сервисов Amazon.

Кроме того, деятельность фирмы выражается в российских рублях, стоимость которых продолжает снижаться по отношению к доллару США, поэтому инвесторы со временем будут подвержены валютным убыткам.

Ozon зарегистрирован на Кипре, статус которого как члена ЕС приостановлен.

Несмотря на то, что выручка и валовая прибыль OZON были растущими, компания стремится к высокой оценке на IPO, и я скептически отношусь к перспективам ее дальнейшего роста за вычетом обесценивания рубля по отношению к доллару.

Чтобы узнать принимать участие или нет, подпишитесь на наш телеграмм канал @Global White Investment