Всем привет. На прошлой недели компания ФосАгро объявила о планах по рекомендации дивидендов по итогам девяти месяцев 2020 года. Согласно пресс-релизу компании:

Совет директоров ФосАгро рекомендовал внеочередному собранию акционеров принять решение о выплате дивидендов в объеме более 15,9 млрд рублей из расчета 123 рубля на обыкновенную акцию (или 41 рубль на глобальную депозитарную расписку) из нераспределенной чистой прибыли по состоянию на 30 сентября 2020 г.

Внимание! Всё что написано в блоге не является инвестиционной рекомендацией, советом, идеей или предложением к покупке или продаже ценных бумаг, других финансовых инструментов.

Действия и мысли описанные здесь являются личными действиями автора и не преследуют цели побудить Вас совершать какие-либо поступки со своими активами, финансами, в том числе на фондовом рынке!

Читатель не должен полагаться на информацию, содержащуюся в данной статье, а также на её полноту, точность или объективность, при использовании в любых целях.

Это рекордный дивиденд для компании. Акции не проходят в мою основную стратегию, зато присутствуют в стратегии на ИИС, которая является более пассивной. Подробнее о ней вы можете прочитать в публикации: Как я составлял портфель с помощью фундаментального анализа. Там мы составляли портфель опираясь всего на две отрасли и совокупность мультипликаторов.

Вместе с тем, компания опубликовала финансовые результаты своей деятельности за девять месяцев 2020 года. Предлагаю посмотреть на них и сделать кое-какие выводы.

Итак, выручка компании оказалась стабильной год к году. 194988 млн. рублей за 9 месяцев 2020 года, против 194983 млн. рублей за 9 месяцев 2019 года.

При этом прибыль снизилась существенно. Так по итогам третьего квартала 2020 года компания заработала всего 3958 млн. рублей, против 42707 млн. рублей за аналогичный период, но годом ранее.

EBITDA компании наоборот выросла. Так за рассматриваемый период 2020 года компания заработала 65897 EBITDA, а по итогам 9 месяцев 2019 года 64396. Незначительно, но меньше.

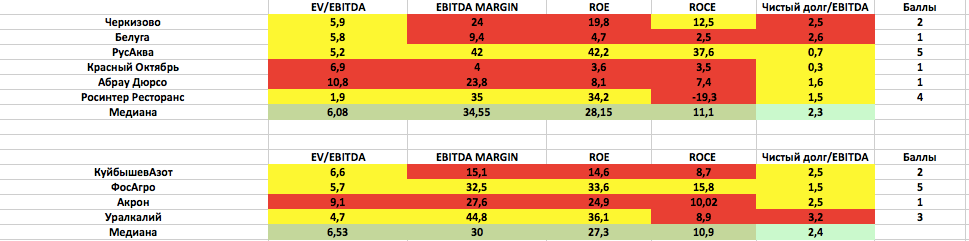

Мультипликаторы EV/EBITDA без учета дебиторской задолженности равен 6,5, с учетом 6,2. Компания выглядит дороговато. Чистый долг/EBITDA находится на комфортном уровне и составляет 1,8.

Оценка балансовой стоимости на основании EV/BV равна 1,65. Это означает, что рынок оценивает компанию выше собственных активов.

В целом, учитывая результаты которые показала компания, можно назвать их стабильными. Несмотря на падение прибыли, которое в основном связано с переоценкой курсовой стоимости, уровни выручки и EBITDA находятся на стабильном значении.

Удачи на фондовом рынке и растущих активов.

Публикации, которые могут вам понравиться:

Самые недооцененные металлурги или в каких акциях надувается пузырь

Акции каких МРСК (энергетиков) выгодно покупать, а какие обходить стороной

Сокомфлот, НМТП, ДВМП. Сравниваем компании по мультипликаторам и выбираем какие акции купить.