Кредит — вещь неоднозначная. Иногда нам кажется, что нет иного варианта, как взять в долг у банка, а определенная вещь в кредит нам просто жизненно необходима. Самые спорные моменты в кредитовании — это вопросы стоит брать кредит или нет? А также, стоит ли брать кредит на машину или квартиру? Сегодня мы опустим споры и каждый останется при своем мнении. Я предлагаю обсудить, что делать, если вы уже взяли кредит. Вернее — как его погасить досрочно, максимально эффективно и начать жить без долгов.

Если кредит один, то с досрочным погашением все понятно. А если их сразу несколько – разные суммы, ставки, то сразу можно и не сообразить.

Давайте разбираться. Ниже я приведу 2 варианта погашения кредита на своем примере. Однажды этими нехитрыми способами со мной поделился знакомый финансист и это очень сильно облегчило мне жизнь.

Будет много цифр и расчетов, поэтому читать необходимо внимательно.

Итак, было дано:

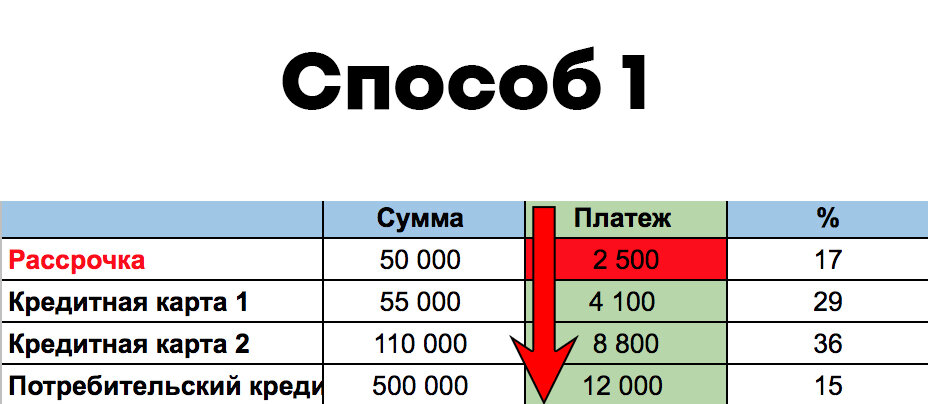

- Кредитная карта 1 - 55 000 руб. под 29%, платеж - 4 100 руб.

- Кредитная карта 2 - 110 000 руб. под 36%, платеж - 8 800 руб.

- Потребительский кредит - 500 000 руб. под 15%, платеж - 12 000 руб.

- Рассрочка - 50 000 под 17%, платёж - 2 500 руб.

Способ N1 «Снежный ком»:

- 1. Выписываем все кредиты.

- 2. Сортируем их по размеру платежа (смотрите пример в скриншоте ниже).

- 3. Первым закрываем кредит с наименьшим размером платежа. В нашем случае — это рассрочка. Остальные кредиты платим по графику.

- 4. Как только рассрочка будет закрыта, переходим к Кредитной карте 1.

- Вносим платёж 4 100 руб. + 2 500 руб. (освободившиеся деньги после погашения рассрочки) + свободные деньги. Остальные кредиты также платим по графику.

- 5. Последним будем закрывать потребительский кредит.

К этому моменту мы уже сможем вносить помимо обязательных 12 000 руб., освободившиеся деньги от закрытия других кредитов 15 400 руб, т.е. всего 27 400 руб.

Какие плюсы у этого способа?

Результат действий виден очень быстро, психологически он комфортнее, подходит для тех, кого пугает больше само количество кредитов, а не переплата по ним.

Какие минусы?

Переплата по остающимся кредитам остается по-прежнему высокой.

Способ No2 «Лавина»:

- 1. Выписываем все кредиты.

- 2. Сортируем от большего процента к меньшему (смотрите пример в скриншоте ниже).

- 3. Первым погашаем кредит с максимальным процентом. В нашем случае это - Кредитная карта 2.

- 4. По остальным кредитам платим в обычном режиме

- 5. После его погашения переходим к Кредитной карте 2. Платеж уже будет не 4 100 руб., а 12 900 руб. (обязательные 4 100 руб. + освободившиеся 8 800 руб.).

- 6. Последней закрываем рассрочку, т.к. у нее самый маленький процент.

Какие плюсы у этого способа?

Снижение размера переплаты по кредиту: погашается долг с самыми большими процентами.

Какие минусы?

Психологически тяжело, количество кредитов сокращается медленнее, может пропасть мотивация и возврат к минимальным платежам.

Поделитесь в комментариях, есть ли среди вас те, кто нахватал кредитов?

Читайте другую мою статью «Что делать если на вас оформили кредит?».

Буду благодарен за лайк и подписку на канал!

Вы также можете сделать пожертвование на развитие канала. С вашей поддержкой канал становится лучше!