Сегодня мы обсудим 3 перспективные акции на американском рынке, которые платят дивиденды в долларах. Одновременно они имеют потенциал роста котировок, потому что бизнес привлекательный.

Abbvie (ABBV)

Abbvie — это глобальная научно-исследовательская биофармацевтическая компания, один из лидеров в индустрии биофармакологии.

Не так давно Abbvie наконец-таки завершила сделку по покупке производителя ботокса Allergan. Allergan — это очень мощная компания в сфере эстетики и женского здоровья. Стоимость сделки — 63 миллиарда долларов. Это прямо много. Безусловно, флагманский ботекс Allergan — это достаточно сильный аргумент в пользу компании Abbvie. Его популярность в мире только растёт.

После объединения с Allergan Abbvie становится четвёртой компанией из этой отрасли по выручке и третьей — по операционной прибыли в мире. Уступает она лишь Johnson & Johnson и Roche.

Деятельность Abbvie

Abbvie производит и продаёт более 30 различных препаратов в самых разных сферах:

- иммунологии

- неврологии

- онкологии

- вирусологии

- общей медицины

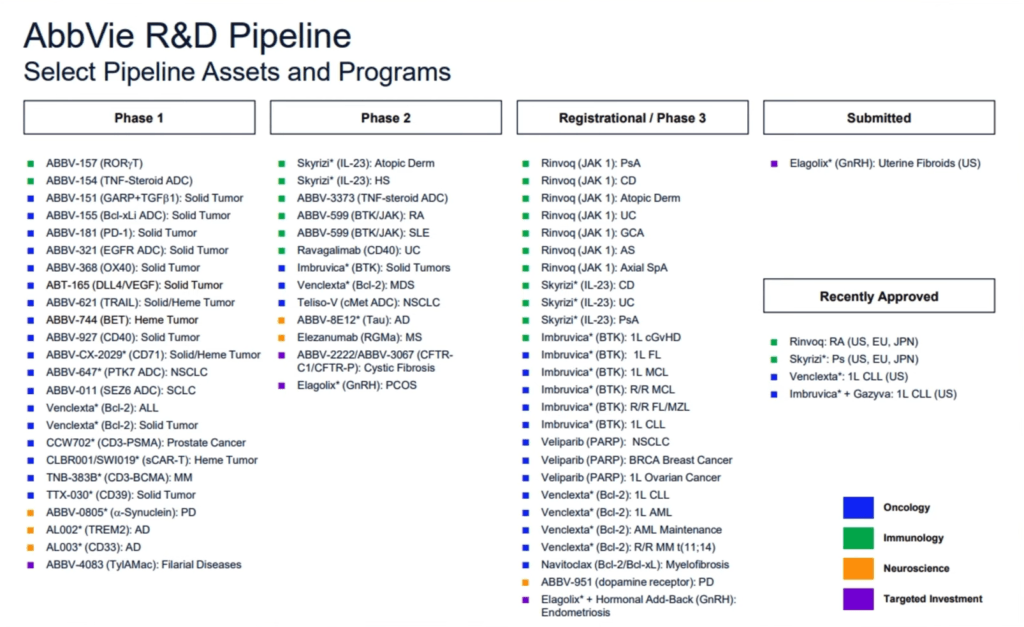

В объединённом с Allergan предприятии — уже 60 разработанных молекул, которые находятся на разных фазах испытания для лечения более 95 заболеваний. 15 препаратов из них уже одобрены FDA, они получили право на реализацию. Ещё 31 препарат находится на последней, третьей, фазе испытаний. Эти препараты имеют перспективу утверждения в FDA в самое ближайшее время — в 2020-2021 гг.

Конечно, такой широкий набор препаратов, которые готовятся к выходу на рынок, — это очень сильный аргумент для того чтобы акции Abbvie пошли в рост по мере того, как будет улучшаться её финансовое положение.

Humira — главный продукт Abbvie

Тем не менее, с 2018 года акции находятся в минусе практически на 25%. В чём здесь дело? Нужно понимать, что на данный момент главный продукт для компании, который тянул её наверх на протяжении многих лет, — это Humira. Продажа Humira генерирует для Abbvie 60% годового дохода.

Humira — это многоцелевой фармацевтический продукт, который является самым продаваемым лекарством в мире. На данный момент этот препарат сталкивается с растущей конкуренцией подобных препаратов в Европе. В 2023 году Humira потеряет патентную защиту в США. Это очень важный момент. По сути, Humira перестанет быть уникальным продуктом на рынке.

Как раз-таки потеря эксклюзивности для Humira — это главный риск для компании Abbvie. Это, скорее всего, является причиной того, что акции торгуются с неким дисконтом. Но нужно понимать, что сейчас программа исследований и разработок компании очень обширна, что является её конкурентным преимуществом. Расходы на исследования и разработки в 2019 году составили 5 миллиардов долларов. При этом данные инвестиции окупаются.

Abbvie против вируса

После приобретения Allergan капитализация Abbvie составила 152 миллиарда долларов. Кстати, по примеру своих коллег Abbvie также вступила в гонку вооружений против злополучного вируса. Abbvie в настоящее время проводит испытания сразу 2 препаратов на второй фазе испытаний своих ранее запатентованных препаратов для лечения пациентов с заболеваниями средней и тяжёлой формы. Препараты изначально были разработаны для лечения рака крови.

Стоимостные мультипликаторы компании Abbvie

По сравнению со среднеотраслевыми компаниями, Abbvie очень прилично недооценена. В данной отрасли ниже средних значений находятся следующие показатели:

- P/E

- форвардный P/E

- EV/EBITDA

- P/CF

Это говорит о том, что компания имеет довольно большой потенциал роста акционерной стоимости по мере того, как американские регулятивные органы будут одобрять новые препараты.

Ожидаемая прибыль на акцию

Если исходить из ожидаемой прибыли на акцию в 2020 году, равной 10,43 доллара, Abbvie торгуется с дисконтом более 50% к справедливой стоимости в 167$.

Рентабельность Abbvie

Если посмотреть на рентабельность, здесь всё довольно симпатично. Чистая рентабельность — выше 19%. Это, опять же, выше среднеотраслевого показателя. Среднегодовой темп роста выручки за последние 5 лет — более 13% в год. Темп роста прибыли на акцию EPS — 26,5% в год. Это очень достойно.

Компания активно наращивает выручку и прибыль на акцию. Конечно, делает она это не темпами каких-то IT-гигантов, но всё-таки это двузначный годовой прирост.

Менеджмент компании повысил прогнозы на 2020 год. Ожидается скорректированная прибыль на акцию в диапазоне 10,35-10,45$. Проще говоря, если бы вы полностью купили компанию, то окупаемость инвестиций заняла бы менее 8 лет.

Долговая нагрузка Abbvie

Однако у компании высокая долговая нагрузка и низкое покрытие долга наличными на балансе компании. Но нужно понимать, что это как раз-таки и вызвано единоразовой крупной сделкой по покупке Allergan. Уже объединённый денежный поток компании позволит Abbvie обслуживать и гасить эти долги. Здесь нет никаких проблем.

Чистый долг компании с 26 миллиардов до более чем 81 миллиарда долларов. Активы при этом подскочили с 91 миллиарда долларов до 150 миллиардов.

Одновременно с этим вот этот фундаментальный фон пока ещё не отражён в котировках компании.

Дивиденды Abbvie

Дивиденды — это, конечно, самая привлекательная часть в компании Abbvie. Абсолютно прекрасные для отрасли и для растущей компании, они составляют примерно 5,5%. За последние 5 лет рост дивидендов компании составлял почти 21% в год. Это очень здорово!

Перспективы Abbvie

Мне нравится вот эта комбинация:

- высокая дивидендная доходность

- успехи в выводе на рынок новых перспективных продуктов

Я полагаю, что это может поддержать котировки компании в случае дальнейшего падения фондовых рынков. Если же рынки пойдут в рост, несмотря на все потрясения, которые мы переживаем, Abbvie здесь имеет шанс расти быстрее рынка именно потому, что она пока недооценена. Вероятно, именно высокая дивдоходность околонулевых ставок в мире всё-таки заставит инвесторов переоценить компанию. Abbvie делает очень заметные успехи в своей продуктовой линейке. Также компания действительно вкладывается в научные исследования.

Gilead Sciences (GILD)

Gilead Sciences (GILD) — это компания из биофармацевтической отрасли. Её капитализация составляет 78 миллиардов долларов.

Деятельность Gilead Sciences

Компания занимается разработкой и продажей инновационных лекарств и вакцин от заболеваний, опасных для жизни. При этом основная часть её портфеля сосредоточена на ВИЧ и гепатитах В и С. Последние сделки по поглощению других компаний расширили портфель Gilead Sciences препаратами для лечения сердечно-сосудистых, респираторных и онкологических заболеваний.

Remdesivir

На начало пандемии компания уже обладала ранее разработанным противовирусным препаратом Remdesivir. Данный препарат уменьшает клинические симптомы заболеваний и значительно ускоряет выздоровление. Даже президента Трампа с его COVID-19 лечили именно Remdesivir. Что может быть лучшей рекламой для компании?

Препарат был разработан в 2015 году для борьбы с эпидемией Эболы в 2013-2016 гг. Соответственно, все затраты на R&D компания уже давно окупила.

Текущий пайплайн компании, то есть ход вывода препаратов на рынок не менее внушительный, чем у компании Abbvie. Здесь можно увидеть:

- 42 программы клинической стадии

- 54 испытуемых препарата на фазах 1-3 (из них 9 препаратов находятся на завершающей, третьей, фазе испытаний)

- 3 прорывных препарата ожидаются к одобрению FDA в 2021 году

Стоимостные мультипликаторы компании Gilead Sciences

Gilead Sciences так же несправедливо оценен рынком, как и Abbvie. Это прекрасная новость для тех, кто ищет качественные недооцененные рынком компании, которые платят высокие дивиденды. Целевая стоимость акций составляет 121$.

Рентабельность Gilead Sciences

Исторически компания работает с чистой рентабельностью до 25%. Данный показатель равен или немного выше среднеотраслевых значений.

Минус здесь, конечно, в том, что Gilead Sciences не может похвастаться ежегодным ростом выручки за последние 5 лет. С 2018 года она фактически продолжает стагнировать.

Хорошая же новость заключается в том, что продажи Remdesivir в 3 и 4 кварталах, вероятно, подскочат. Это может стать очень мощным толчком для компании и наконец-то выбить её акции из довольно долгосрочного боковика, в котором они буквально-таки залежались.

Продажи препарата Remdesivir

Математика продажи Remdesivir довольно интересная, по крайней мере, исходя из информации, которая есть в свободном доступе. 5 именитых медицинских специалистов в апреле 2020 года опубликовали исследование, которое показывает, что операционная себестоимость 10-дневного курса лечения Remdesivir в день — всего лишь 9$. Соответственно, 5-дневный курс лечения для одного пациента — 4,5$.

Одновременно с этим у нас 5-дневный курс на рынке в развитых странах продаётся за 2340$. Вот такая фантастическая математика! Так Remdesivir продаётся и в США, и в Европе, и в Японии, и в Южной Корее. По сути, половина населения планеты покупает его по такой цене.

Долговая нагрузка Gilead Sciences

С точки зрения финансовой устойчивости компании, опасений особенных нет. Да, есть долговая нагрузка. Её размер немаленький, но долг на 80% покрыт имеющимися денежными средствами и их эквивалентами на балансе компании. Чистый долг есть, но он не очень влияет на финансовое здоровье компании. Он составляет всего лишь 60% от годовой EBITDA Gilead Sciences.

Дивиденды Gilead Sciences

Компания платит очень хорошие дивиденды — выше 4%. При этом Gilead Sciences направляет на дивидендные выплаты 72% от чистой прибыли. Это выглядит довольно достойно и привлекательно.

Также компания регулярно проводит бай-бэки, выкупая и погашая акции с рынка. Таким образом, доля существующих акционеров увеличивается. С сентября 2013 года количество акций в обращении сократилось с уровня 1,69 миллиардов штук до 1,25 миллиардов.

Перспективы Gilead Sciences

Компания достаточно неторопливо, но систематически проводит бай-бэк акций. При этом стоимость акций не растёт, как это обычно происходит при выкупе, а дрейфует в боковике. Здесь логично предположить, что сочетание действительно высокой для американского рынка дивидендной доходности, предстоящее одобрение FDA огромного количества новых препаратов и сверхвысокие будущие доходы от продажи Remdesivir всё-таки вытолкнут котировки акций Gilead Sciences из вот этого вот 5-летнего скучного диапазона.

Simon Property Group (SPG)

Simon Property Group — это инвестиционный фонд недвижимости, владеющий первоклассными магазинами, ресторанами, ТРЦ и многофункциональными объектами в Северной Америке, Европе и Азии. Также 22% акций европейского фонда торговой недвижимости принадлежит компании Simon Property Group.

Деятельность Simon Property Group

SPG стал новатором отрасли REIT, потому что первым в мире он объединил торговлю и развлечения под одной крышей. По сути, фонд создала прообраз современного торгово-развлекательного центра, каким мы его знаем.

Стоимостные мультипликаторы фонда Simon Property Group

Фонд выглядит недооцененным, но в целом это характерно для всего сектора REIT в 2020 году. Очевидно, что переоценка будет происходить одновременно с массовой вакцинацией населения в США и восстановлением деловой активности. Когда это наступит, пока предположить достаточно сложно.

Рентабельность Simon Property Group

Рентабельность активов — 5,34. Это вдвое выше средней рентабельности по отрасли в 2,34%. Среднегодовой рост выручки за последние 5 лет — 3,2% в год. Темпы роста прибыли на акцию — 9,2% в год.

В отличие от обычных коммерческих компаний рентабельность фондов недвижимости нужно определять не по значению чистой маржинальности, а по рентабельности активов. Она рассчитывается как деление чистой прибыли на среднюю совокупность стоимости активов за определённый период времени.

Simon Property Group размещает 10-летние банды под ставку 2,65%. На собранные средства он покупает недвижимость, зарабатывая таким образом на керри — разнице между рентабельностью активов и процентными ставками, по которым REIT привлекает деньги. До тех пор пока керри остаётся положительным, фонд генерирует положительный денежный поток. 85% денежного потока распределяется между акционерами в виде дивидендов.

Если вы хотите инвестировать в REIT, вот эти моменты всегда нужно держать под контролем.

Финансовое состояние SPG

Здесь в целом серьёзных опасений не возникает, несмотря на довольно высокий чистый долг — почти 24,5 миллиарда долларов. Нужно понимать, что это специфика бизнеса. Так работают практически все фонды REIT. Не менее 90% от прибыли они обязаны распределять в виде дивидендов. Для покупки недвижимости они используют комбинацию левериджа и эмиссии новых акций.

Непосредственно у SPG соотношение общего долга к наличным на балансе было примерно одинаковым последние 5 лет. А в 2010 году было даже хуже, но это не мешало фонду расти и процветать на протяжении всего этого периода времени. Более того, компания продала некоторые наименее рентабельные активы, провела реструктуризацию долгов и снизила проценты по займам. Тем самым она улучшила своё финансовое положение для прохождения пика кризиса.

Дивиденды Simon Property Group

Во время пандемии многие фонды REIT вообще полностью отменили дивиденды. SPG их отменять не стал, выплаты не приостанавливал, но снизил их размер. Было — 2,1$ на акцию, стало — 1,3$ на акцию. Но даже после снижения дивидендов их доходность составляет выше 8%. При этом годовой рост дивидендов за последние 5 лет составил примерно 11%. Это весьма прилично.

Фонд при этом последовательно проводит программу бай-бэка акций. Их количество в обращении уверенно сокращается. Также интересно, что акции Simon Property Group в 2020 году покупали и инсайдеры.

Перспективы Simon Property Group

Фонд, очевидно, недооценен инвесторами. Понятно, почему возникает такой дисконт. Это происходит из-за неопределённости. Непонятно, сколько ещё времени будет сохраняться такое давление на сектор.

С другой стороны, можно сказать, что молодые Робин Гуды в погоне за хайповыми компаниями вроде Zoom и Tesla, возможно, не видят припылённое золотом под ногами. Сектор REIT сейчас, действительно, оценен очень низко. В него можно входить, если выбирать минимально пострадавшие от кризиса компании.

Бизнес Simon Property Group по фундаментальным причинам выглядит очень годно. Такую ситуацию можно считать неплохой возможностью войти в REIT на долгий срок или нарастить позиции, если у вас эта бумага уже есть. Если вы выбираете хорошие активы, то сюда как раз-таки можно сейчас зайти. Gurufocus считают, что справедливая стоимость акций — 115$. А текущая цена — 68$. Из этого следует, что потенциальная доходность Simon Property Group — 100% от текущей стоимости в перспективе 12-18 месяцев с учётом дивидендов.

Такой временной прогноз достаточно вписывается в ожидания правительства США по вакцинации и восстановлению экономики и деловой активности.

Оригинал статьи на нашем сайте

Обзоры других компаний на Дзене:

Apple

Лукойл

МТС