Всем привет. Настало время подводить итоги прошедшей торговой недели, 41 по счету. Событий было много, а следовательно повествование не будет быстрым.

Внимание! Всё что написано в блоге не является инвестиционной рекомендацией, советом, идеей или предложением к покупке или продаже ценных бумаг, других финансовых инструментов.

Действия и мысли описанные здесь являются личными действиями автора и не преследуют цели побудить Вас совершать какие-либо поступки со своими активами, финансами, в том числе на фондовом рынке!

Читатель не должен полагаться на информацию, содержащуюся в данной статье, а также на её полноту, точность или объективность, при использовании в любых целях.

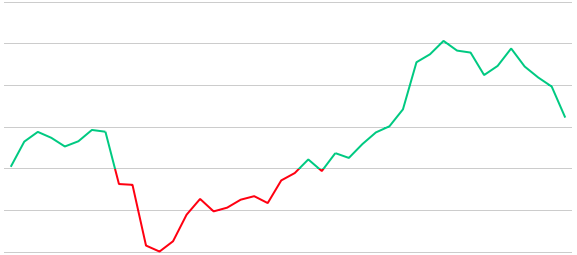

Доходность портфеля с начала года составила 10,44%. Портфель, как и в принципе рынок стараются идти в одном направлении. Моя доходность начала снижаться с последних дней сентября и за без малого месяц показала крупномасштабное пике.

Этому есть логичное объяснение, которое от части связано с коррекцией, но не менее важное влияние на результат оказали комисси за сделки (которых за последний месяц было нереально много) и конечно же маржа. В целом, считаю что коррекция которая началась с середины - конца сентября является локальной и должна завершиться. На это косвенно указывают положительные отчетности компаний.

Плечо большое, но оно привело портфель в требуемое состояние. И пока сделок не планирую. За двумя исключениями.

Первое исключение Распадская и об этом писал в телеграмм. В случае если цена пойдет ниже 110 буду добирать. Сейчас позиция максимально большая и занимает около 20% от всего портфеля. Мысли по поводу возможных сценариев развития корпоративных событий, которые кажутся неизбежными не отпускают. В голове появляются новые образа и идеи.

А что если M&A с угольщиками будет? А что если Сибуглемет не единственный актив, который может войти в Распадскую? А что если EVRAZ передаст Распадской все свои угольные активы (то есть появятся внучки)? Тогда всё кардинально меняется и последовательность событий, при условии что всё случилось может быть такая.

1. Консолидация активов = раскрытие стоимости за счет создания крупного предприятия;

2. Повышение дивидендов = раскрытие стоимости за счет дивидендов;

3. EVRAZ проводит SPO = раскрытие стоимости за счет увеличения free float;

4. Включение в MSCI RUSSIA крупного по капитализации угольщика = привлечение фондов = космическая переоценка.

Но в этой логической цепочки есть одно но. Это фантазия, как будут обстоять дела на самом деле неизвестно. Но известно одно, что актив дешевый, у EVRAZ большая доля.

Кстати и напоследок о Распадской. Отчиталась компания по РСБУ так себе. Очень слабо.

Второе исключение ММК. В случае если компания не удержится в MSCI RUSSIA думаю тоже увидим интересные точки входа в бумагу.

Новостью, которая не оставила без внимания инвесторов была не состоявшаяся свадьба Тинькофф и Яндекс. Компании даже не поженились, а уже развелись. Настоящие мексиканские страсти.

На этот счет есть интересная статья у Ведомостей, где издание описывало причины не состоявшейся помолвки. В частности выделялись постоянные новые условия Олега, а Яндекс уже понимал, что сделка может не состояться. Конец истории уникален тем, что Центральный Банк заинтересовался событиями и если найдет признаки манипуляции, то думаю бумагам TCS Group будет ой как... Конечно если есть что-то нечистое.

На недели Лензолото отразило прибыль от продажи дочки. Об этом писал здесь, повторяться не буду.

Ну и чем хочется завершить субботник, так это оптимизмом. МВФ опубликовало новый прогноз по падению ВВП России. В результате пересмотра снижение составит 4,1% против 6,6% которые прогнозировали в июле. Хороший сигнал. Да и отчетности большинства компаний, которые начали выходить вселяют оптимизм и веру в будущий рост рынка.

Удачи на фондовом рынке и растущих активов.

Публикации, которые могут вам понравиться:

Баффет против народной мудрости, или как инвесторы забыли дедушкины советы

Результаты ММК внушают надежду на металлургии, а Коршуновский ГОК превращается в "банк"