Замедление восстановления нефтедобывающего сектора препятствует росту цен акций представителей отрасли. Бумаги компании «Лукойл» вновь оказались под давлением в связи с ухудшением ситуации в котировках нефти в последнее время. Сегодня разберем вышедшие финансовые и операционные результаты за второй квартал и первое полугодие, а также обновим инвестиционный взгляд на акции в сложившейся ситуации.

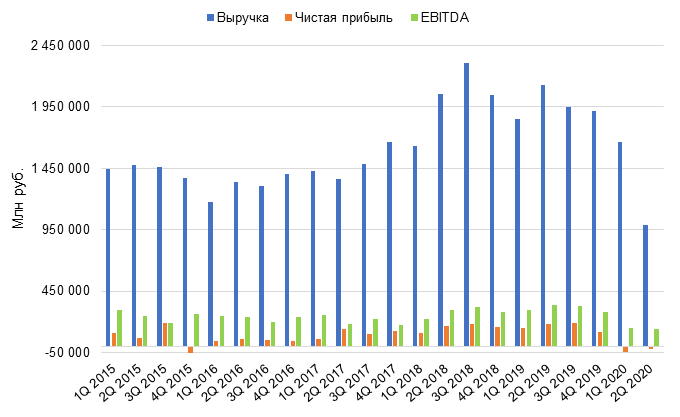

Финансовые результаты за период оказались ожидаемо негативными. Резкое ухудшение рыночной конъюнктуры вызвало одно из самых исторически резких падений в финансовых показателях компании. Выручка за первое полугодие сократилась на 33,3%. Показатель EBITDA потерял 53,2%.

Динамика изменения цены нефти марки «Brent» в российских рубляхоказалась отрицательной и составила -65 млрд рублей в сравнении с прибылью в 330 млрд рублей годом ранее. Свободный денежный поток упал на 73,7%. Уровень чистого долга поднялся на 58,9% и на сегодня составляет 181 млрд рублей. Ключевыми факторами, оказавшими воздействие на результаты, являются: падение спроса на продукцию, снижение цен на углеводороды и ключевых спредов, сокращение добычи в связи с договоренностью «ОПЕК+», уменьшение объемов розничной реализации и так далее…

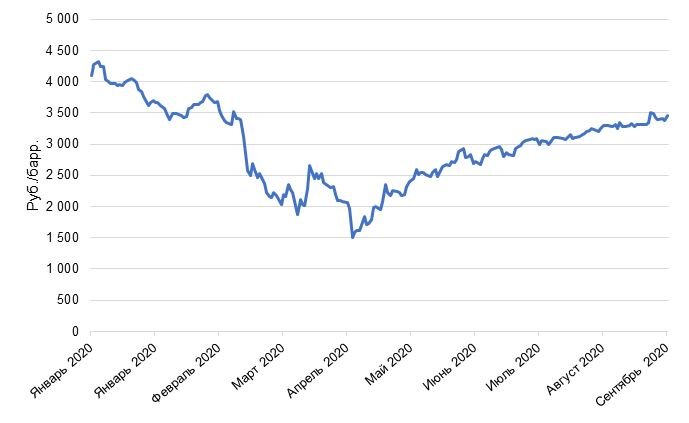

Цена нефти марки «Brent» в рублях восстановилась до уровней около 3500 рублей за баррель, однако остается существенно ниже прошлогодних значений. Дальнейшая динамика будет находится под воздействием изменения ситуации с заболеваемостью коронавирусом в мире.

«Лукойл» продолжает выделять свое высокое положение относительно конкурентов в отрасли по показателям эффективности на баррель добычи. Компания остается эффективней большинства конкурентов в мире.

Реакция «ОПЕК+» на резкое сокращение спроса вынудила нефтедобывающие компании пойти на сокращение добычи. Последние месяцы операционные показатели демонстрируют восстановление, однако дальнейшую динамику предсказать крайне затруднительно. Ожидаемое ускорение темпов заболеваемости осенью может вновь оказать негативное воздействие на спрос на нефть.

Тем не менее, многочисленные агентства и банки ожидают плавного восстановления нефтедобывающей отрасли к началу 2021 года. С другой стороны, прежние уровни спроса удастся достигнуть лишь к концу следующего года. Отметим, что прогнозы восстановления после пандемии коронавируса очень разнятся, что говорит о высоком уровне неопределенности в экономике на сегодня.

Как и многие другие компании, «Лукойл» пересмотрел план капитальных затрат на 2020 год, сократив его примерно на 15%. Данное решение позволит частично снизить давление на свободный денежный поток, который стремительно сокращается с падением операционного денежного потока. Показатель «Чистый долг/EBITDA» тем не менее остается на сравнительно низких уровнях.

Финансовая устойчивость компании, даже в ухудшившихся условиях, не вызывает опасений. Размер заимствований слишком мал чтобы оказать существенное негативное воздействие. Денежные средства на счетах составляют около 80% от общего объема долговой нагрузки.

Согласно сравнительному анализу, бумаги компаний «Лукойл» и «Газпром нефть» делят лидирующую позицию в своем секторе. Тем не менее, общий негативный взгляд на российский фондовый рынок и нефтегазовый сектор в частности не позволяют нам рекомендовать данные бумаги к покупке по текущим ценам.

Ценовым ориентиром для начала покупок или увеличения существующей позиции, на наш взгляд, является отметка в 4500 рублей за акцию.

___________________________

Приведенная информация не содержит инвестиционных советов, предоставляется исключительно в информационных целях и не является консультацией, офертой, требованием, просьбой или рекомендацией продать, купить или предоставить (напрямую или косвенно) какие-либо бумаги или производные инструменты. Вся информация получена из открытых источников, признанных надежными, однако ООО «Пермская фондовая компания» не несет ответственности за достоверность данных, приведенных в данном обзоре. Будет также считаться, что любой инвестор, получивший данную информацию, составил собственное мнение относительно перспектив инвестирования в те или иные инструменты, упомянутые выше, и действовал на основании этого мнения. ООО «Пермская фондовая компания» снимает с себя любую ответственность за прямой или косвенный ущерб, потери или издержки, которые могли возникнуть вследствие использования информации, приведенной в данном обзоре.

***

ООО «Пермская фондовая компания»

г. Пермь, Монастырская, 15

(342) 210-59-89, 210-30-05

Лицензия ФСФР России профессионального участника рынка ЦБ на осуществление брокерской деятельности № 159-05766-100000 от 10.12.2001