Исключительная особенность простого товарищества в том, что оно не является юридическим лицом как таковым. Вообще не является лицом. Один из товарищей, назовем его ответственный товарищ, выступает «от лица» товарищества.

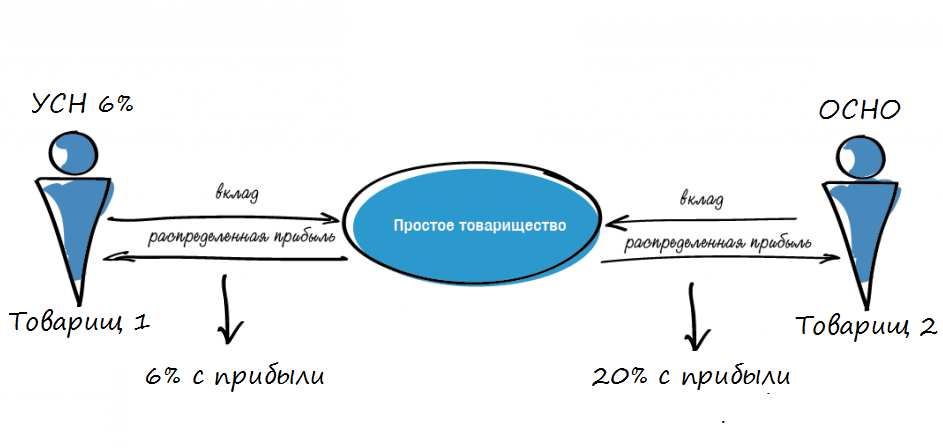

Простое товарищество – это совместная деятельность нескольких лиц (ЮЛ, ИП) без образования юридического лица, на основе соединения своих вкладов, с любой, не противоречащей закону целью.

Чтобы создать простое товарищество – достаточно заключить договор, который не подлежит регистрации ни в каких государственных органах. Договор (простого товарищества, негласного товарищества, совместной деятельности) имеет следующие особенности:

1. сам договор предусматривает взаимосвязь лиц – товарищей (что важно при дроблении);

2. внесение вкладов в товарищество любыми Т,Р,У, что не является реализацией, соответственно не ведет к обязанности уплаты, восстановления НДС, иных налогов;

3. получение результатов совместной деятельности в любой форме, пропорционально внесенным вкладам: распределение прибыли, распределение выручки, распределение Т,Р,У, возврат вклада, что опять же не считается реализацией и будет облагаться налогами сверх суммы внесенного вклада по той системе налогообложения, какая используется у каждого товарища;

4. так как простое товарищество не является лицом, то налоги, возникающие в совместной деятельности, уплачиваются каждым товарищем пропорционально вкладам;

5. в простом товариществе могут участвовать только ЮЛ и ИП, при этом данные лица в рамках совместной деятельности не могут использовать систему налогообложения УСН 6%, ЕНВД, ПСН.

6. цитируя НКРФ: «при совершении операций в соответствии с договором простого товарищества (договором о совместной деятельности) на участника товарищества возлагаются обязанности налогоплательщика НДС, из чего следует вывод:

- реализация произведенных в совместной деятельности Т,Р,У, подлежит обложению НДС, независимо от систем налогообложения участников;

- но если произведенные в совместной деятельности Т,Р,У не реализуются, а распределяются товарищам, как возврат вклада, то НДС не исчисляется.

Цель: Простое товарищество (совместная деятельность) может использоваться для двух целей:

- как вариант договорных отношений с подконтрольным лицом при дроблении-клонировании и дроблении-отсоединении;

- как вариант передачи имущества другому лицу вне стандартной процедуры реализации или вклада в капитал.

Метод:

· первичное лицо (ЮЛ, ИП) осуществляет различные виды деятельности на ОСНО или УСН 15% (близко к предельным значениям показателей).

· первичное лицо создает подконтрольные лица, на основании договора простого товарищества (о совместной деятельности), которые осуществляют виды деятельности на УСН 15%.

· первичное и подконтрольные лица вносят в совместную деятельность вклады в форме Т,Р,У, денежных средств, осуществляют определенную деятельность, результат которой распределяют пропорционально вкладам или путем возврата вклада в форме Т,Р,У, денежных средств.

· простое товарищество правомерно позволяет участникам товарищества:

- передавать Т,Р,У в совместной деятельности без квалификации операций, как реализация;

- уплачивать налоги с доходов (прибыли) от совместной деятельности согласно своим системам налогообложения.

Эффект:

1. Первичное лицо, находящееся на ОСНО, расширяет бизнес за счет подконтрольных лиц на УСН 15%, получая за счет этого налоговую экономию.

2. Первичное лицо, находящееся на УСН 15% (близко к предельным значениям показателей), расширяет бизнес за счет подконтрольных лиц на УСН 15%, получая за счет этого право на сохранение УСН.

3. Первичное лицо, находящееся на ОСНО или УСН 15%, передает (получает) Т,Р,У в рамках совместной деятельности с подконтрольными лицами, что не квалифицируется реализацией, получая за счет этого налоговую экономию.

Риски:

Риски при создании простого товарищества аналогичные предыдущим: сводятся в отсутствие обоснования деловой цели совместной деятельности и доказуемости централизованной взаимосвязи группы лиц (при наличии налоговой экономии).

Как снизить риски:

1. Обосновать цель и предмет совместной деятельности.

В договоре простого товарищества (негласного товарищества, совместной деятельности) указывается цель и предмет договора, это должен быть прямой и понятный ответ на вопрос: о чём договорились стороны (участники товарищества, товарищи) или для чего ведется совместная деятельность.

Цель может быть сформулирована «широко», например:

«Товарищи договорились вести совместную деятельность с целью увеличения эффективности в решении уставных экономических и социальных задач».

Цель может быть сформулирована «узко», например:

«Товарищи договорились вести совместную деятельность с целью получения прибыли».

«Товарищи договорились вести совместную деятельность с целью внедрения проекта…».

Предмет договора должен раскрыть суть совместной деятельности.

Предмет совместной деятельности, также может быть «широким», что чаще выражено в сфере информации и маркетинга, например:

«осуществлять путем объединения вкладов совместную маркетинговую деятельность в сфере исследования новых рынков, развития и внедрения в торговлю и производство новых техник и технологий»;

«осуществлять путем объединения вкладов поиск партнёров и покупателей продукции, товаров, работ и услуг, предлагаемых рынку сбыта»;

«оказывать друг другу на основе объединения вкладов дилерские услуги, в том числе рекламу и сбыт товаров, производимой продукции, работ, услуг, предпродажную проверку, комплектование и тестирование, гарантийное и послегарантийное обслуживание, изучение рынка сбыта»;

«делегировать друг другу право предоставлять свои коммерческие интересы во всех указанных выше видах операций со сторонними юридическими и физическими лицами».

Предмет совместной деятельности, также может быть более «узким», что чаще выражено в сфере производства, например:

«осуществлять путем объединения вкладов совместное производство пиломатериалов»;

«осуществлять путем объединения вкладов совместное производство и распространение пиломатериалов».

Цель и предмет могут включать широкий перечень задач и видов деятельности, но это делает договор «размытым» и, тем самым, более подозрительным.

Также цель и предмет договора простого товарищества не должны быть напрямую сопоставимы с целями и предметами стандартных договоров (поставки, подряда, купли-продажи, оказания услуг, аренды и т.п.), ибо в таком случае теряется обоснование совместной деятельности, и возникает вопрос: зачем вы всё усложнили, а не заключили стандартный договор?

2. Убрать признаки централизованной взаимосвязи.

При наличии налоговой выгоды в группе лиц, риском является централизованное действие этой группы. Раз формально лица независимы, то и принятие решений должно быть независимым друг от друга. Централизация управления указывает на подконтрольность группы лиц, тем самым их номинальность, что они созданы для налоговой экономии. Именно такая взаимосвязь (централизованная, прямая) может служить дополнительным доказательством необоснованной налоговой выгоды.

Признаки централизации управления:

2.1. Участие в капитале.

Если первичное лицо имеет долю в капитале дополнительного лица, то налоговым органам не составит труда зацепиться за эту взаимосвязь (это видимая зона по ЕГРЮЛ (ЕГРИП)!), и присмотреться повнимательнее к этим лицам по подозрению: а не создано ли второе (и последующие) лицо только с целью сохранения права на специальный налоговый режим, что равно необоснованной налоговой выгоде.

И конечно следует помнить, если мы говорим об участии ЮЛ, ИП в других ЮЛ, то участие в капитале не должно быть более 25%, так как это самостоятельное предельное значение права на УСН, ЕНВД.

На практике участие в капитале чаще выражается в соучредительстве ФЛ в нескольких ЮЛ, подконтрольных ему или скрытому выгодоприобретателю, и такое лицо называют «массовый учредитель».

2.2. Единое руководство, сотрудники.

Если физическое лицо (редко ЮЛ, ИП) официально осуществляет руководство несколькими ЮЛ, это также видимая зона, что без труда раскрывает налоговым органам взаимосвязь лиц. На практике лицо, являющееся руководителем нескольких ЮЛ, называют «массовым руководителем».

Аналогично с официально оформленными сотрудниками, что для налоговых органов уже немного технически сложнее, но быстро выполнимо. То есть сотрудник уволенный у первичного лица, и оформленный у дополнительного. Или совмещение работы у этих лиц – это может указывать на взаимозависимость лиц.

2.3. Единая бухгалтерия.

Кем непосредственно ведется учет – это более слепая зона, но явно видимая зона – это кем сдается отчетность (и с какого IP-адреса). Соответственно, когда отчетность за первичное и подконтрольные лица сдается одной бухгалтерией (бухгалтером, реже бухгалтерской фирмой), это раскрывает налоговым органам взаимосвязь лиц.

На практике это менее весомый риск, чем предыдущие, так как взаимосвязь через бухгалтерию опосредована необходимостью ведения учета и сдачи отчетности и, тем самым, не определяет взаимосвязи прямой. Но если функция учета и отчетности за всех лиц обеспечивается не независимым бухгалтером, бухгалтерской фирмой, а штатными бухгалтерами первичного лица (реже дополнительных), то это крайне подозрительно.

2.4. Единое позиционирование.

Если первичным и дополнительными лицами осуществляется единое позиционирование своих Т,Р,У, что на практике выражается в наличии единого сайта, единых контактов (контактные лица, номера телефонов, адреса, иное), единая реклама, использование одинаковых товарных знаков (брендов, логотипов, фирменного оформления), когда возникает видимость позиционирования какого-то одного лица, а не нескольких независимых – это определяет взаимосвязь лиц. Позиционирование также относится к видимой зоне, чем несёт больший риск.

2.5. Единое местонахождение.

Местонахождение лиц по одному адресу ФЛ или разным адресам ФЛ, которые являются массовыми руководителями/учредителями, ИП, сотрудниками, или местонахождение в одном офисе, в контексте рассматриваемого вопроса – это видимая зона взаимосвязи лиц. Взаимосвязь будет неявной, если местонахождение лиц будет в одном здании, особенно если это здание офисного центра.

2.6. Родственные и иные связи.

Взаимосвязь лиц прослеживается по родственным связям посредством официальных данных, которые налоговые органы в свою очередь могут получить путем запроса в органы внутренних дел, ЗАГС.

Иная взаимосвязь лиц может быть определима по взаимным сделкам, договорам, включая поручительство по кредитам, данным соцсетей.

Вывод:

простое товарищество уместно, правдоподобно и обосновано, если совместная деятельность осуществляется в реальности, с определенными целями, и напрямую не сопоставима со стандартными сделками. Простое товарищество полно нюансов, но при сопоставимости фактической деятельности с условиями совместной, оно поможет в оптимизации налогообложения при использовании специальных налоговых режимов и регулярных сделок по передаче Т,Р,У.