Президент России Владимир Путин поставил свою подпись под законом с изменениями в 214 – ФЗ. Основной целью обновленного законодательства является создание безопасной для граждан модели покупки жилья на стадии строительства. О том, как будет происходить покупка жилья по новой схеме, на заседании СЕО-клуба застройщиков, проходившего в Нижнем Новгороде 4 июля, рассказала руководитель направления развития бизнеса Управления торгового финансирования и корреспондентских отношений ПАО Сбербанк Наталия Андриевская.

До июля 2019 года процесс покупки жилья в строящихся домах должен кардинально измениться. Между покупателем, застройщиком и банком будет заключаться трехсторонний договор - с использованием счетов эскроу. Это новая для России практика, в которой придется разобраться.

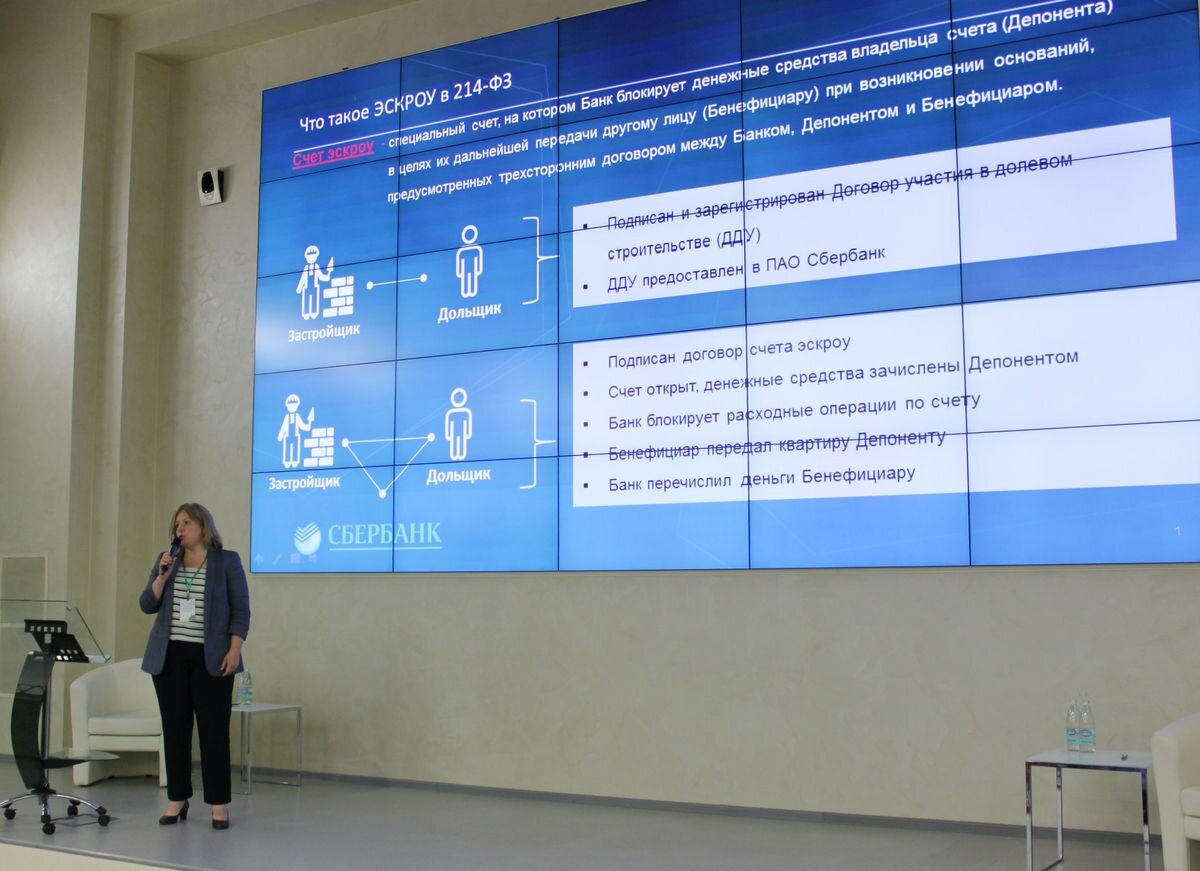

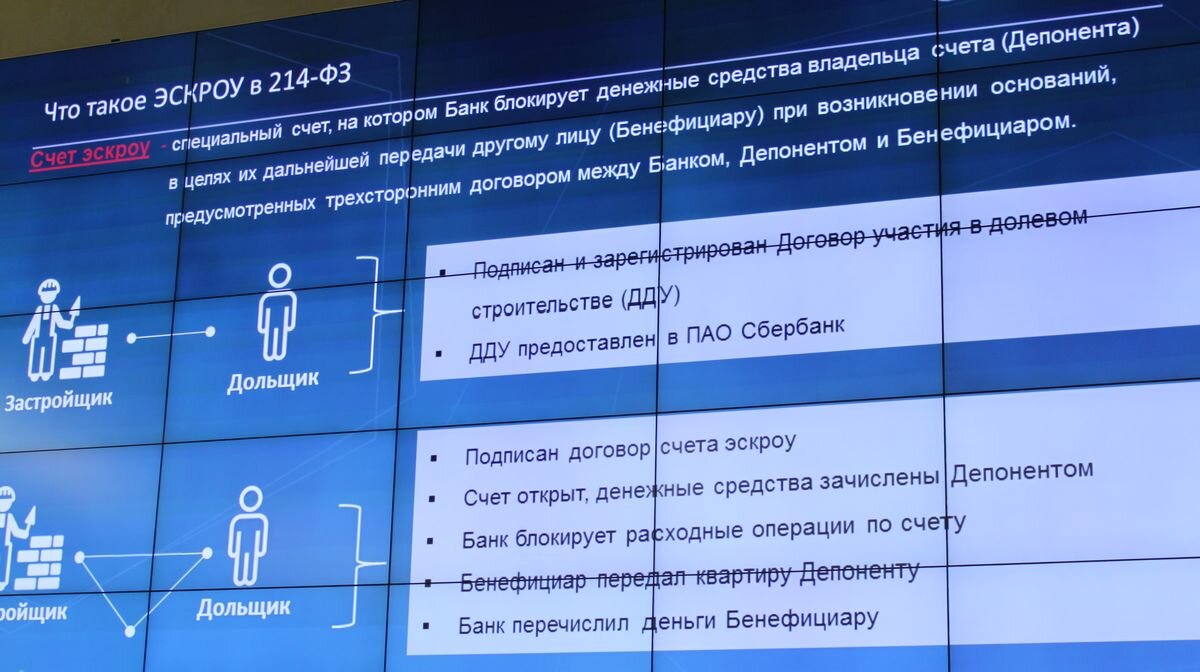

В таком договоре всегда есть три стороны – депонент, бенефициар и третья сторона - эскроу-агент. Депонент и бенефициар – это контрагенты по какой-либо сделке. Им необходимо провести расчеты с привлечением третьей стороны – эскроу-агента, который будет следить за соблюдением интересов обеих сторон, и контролировать выполнение условий по сделке.

Согласно изменениям в 214 – ФЗ, депонентом выступает дольщик – участник долевого строительства, бенефициаром является застройщик – конечный получатель денежных средств, а эскроу-агентом выступает банк – один из уполномоченных банков, перечень которых есть на сайте Центробанка. Этот список постоянно пополняется новыми кредитными организациями.

Как это работает?

Итак, подписан и зарегистрирован договор участия в долевом строительстве между дольщиком и застройщиком - все как обычно. Далее, этот договор предоставляется в ПАО Сбербанк, о практике которого в данном случае идет речь.

Затем, стороны подписывают трехсторонний договор счета эскроу (открывается на основании данного договора), после чего деньги зачисляются на счет депонента - физического лица, которому принадлежит счет. Там денежные средства пролежат до момента, пока не наступят основания для передачи их бенефициару.

Как только деньги поступили на счет эскроу, они сразу блокируются банком - все расходные операции на нем становятся невозможны. Разрешены лишь приходные операции, поскольку может быть установлена рассрочка или какой-то срок по оплате. В такой ситуации застройщик действует в соответствии со своими правилами. В частности, он может установить в договоре участия в долевом строительстве (и в рамках счета эскроу) сроки оплаты, рассрочку и прочие условия.

При этом договор участия в долевом строительстве является первичным. Согласно обновленному 214 - ФЗ, он несет в себе условия договора условного депонирования, который плавно перетекает в договор счета эскроу. Далее наступают основания для передачи денежных средств бенефициарам.

Когда средства дольщиков перечисляются застройщику?

С 1 июля денежные средства по всем счетам эскроу, в рамках одного объекта, сразу перечисляются на основании разрешения на ввод в эксплуатацию, а также сведений регистрации права собственности в отношении хотя бы одного объекта - квартиры, входящей в объект долевого строительства (многоквартирного дома).

«Такая схема значительно упрощает жизнь. Не нужно по каждому счету эскроу, в отношении каждого дольщика, предоставлять документы - деньги будут сразу перечисляться целиком со всех счетов по данному объекту. Поэтому, дальше бенефициар передает квартиру депоненту, а банк перечисляет деньги бенефициару. На этом процесс по счету эскроу заканчивается», - подытожила Наталия Андриевская.

Как открыть счет эскроу?

Застройщик заключает договор с физическим лицом и регистрирует его. Информацию об этом необходимо будет предоставить в банк. Далее, банк готовит договор счета эскроу, проводит ряд процедур в течение одного рабочего дня и договаривается с участниками о времени посещения уполномоченного ВСП для подписания договора.

Как отметила Наталия Андриевская, в настоящий момент схема работает в рамках пилотного проекта. Однако она будет модернизироваться и дорабатываться, чтобы застройщикам не пришлось ходить в банк с каждым дольщиком.

«Наша целевая модель – когда оба участника (и депонент, и бенефициар), будут работать через цифровые каналы удаленно, сидя перед своим персональным компьютером и нажимать на кнопку. Это наше будущее и мы над этим работаем. Но для этого требуется доработка наших IT-систем, потому что продукт совершенно новый», - пояснила Наталия Андриевская.

В настоящий момент, заключив ДДУ, застройщик получает уведомление из банка о готовности счета эскроу. Это будет документ, который по своему объему не превысит одной-двух страниц. В договоре будут прописаны основные условия, которые должны быть согласованы сторонами: сумма, срок, реквизиты сторон и т.д.

Наталия Андриевская, руководитель направления развития бизнеса Управления торгового финансирования и корреспондентских отношений ПАО Сбербанк:

Как эскроу-агент «Сбербанк» выполняет следующие функции: мы открываем счет эскроу, мы оформляем, готовим проект договора счета эскроу, блокируем все расходные операции, следим за тем, чтобы без оснований ни одна копейка с него не ушла не по назначению. Мы планируем ежемесячно уведомлять бенефициаров о зачислении средств на счета эскроу и об остатках на них. Помимо ежемесячного отчета обе стороны имеют право запрашивать любую актуальную информацию по счету – факт открытия (закрытия), остатки, движения средств по счету. Соответственно, на основании этой информации, застройщик - бенефициар будет владеть ситуацией и контролировать ее: понимать, какие расчеты завершены, какие нет, кто из его контрагентов выполнил свои обязательства по оплате, а кто нет, принимать меры. Мы уведомляем стороны об истечении срока депонирования в течение 10 рабочих дней. Получая сведения о том, что у застройщика получено разрешение на ввод объекта в эксплуатацию и зарегистрировано сведение о праве, мы сразу перечисляем ему деньги со всех счетов.

Снятие денег в результате расторжения ДДУ

Нельзя не предусмотреть и такой малоприятный для застройщика момент, как возврат денег депоненту при расторжении ДДУ. Банк делает это только на основании официального уведомления из Росреестра. Таким образом, дольщик (депонент) не может просто прийти и потребовать вернуть ему деньги. Кредитная организация ожидает официального подтверждения из Росреестра о том, что регистрационная запись по ДДУ погашена и только в таком случае возвращает деньги владельцу.

Уступка по договору

Сегодня многие покупают квартиру, а затем перепродают ее. Согласно обновленному закону, вместе с уступкой по ДДУ, происходит и уступка по договору счета эскроу. По этому счету права переходят к новому дольщику, который автоматически становится новым депонентом. В этом случае новый депонент приходит в банк с зарегистрированным договором уступки прав и заявляет о наличии прав на счет эскроу, открытый счет экскроу. В свою очередь банк принимает эти документы, после чего отражает информацию об изменении владельца счета в своих системах.

Открытие счетов, проведение операций (приход-расход), обслуживание - все это бесплатно. При этом комиссия по счетам эскроу тоже не взимается, что прямо указано в законодательстве. Кроме того, с 1 июля проценты по счетам эскроу также не начисляются.